Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

A magyar munkaerőpiac továbbra is stabil képet mutat, a foglalkoztatottak száma magas szinten maradt, és a gazdaság gyengülése ellenére sem történt érdemi törés a foglalkoztatásban – hangzott el az MBH Bank szerdai sajtótájékoztatóján.

Az elemzők szerint ugyanakkor a növekedési tér szűkül: a foglalkoztatottság már nem tud érdemben emelkedni, a nyári szezonális hatások kifutása után pedig ősszel mérsékelt emelkedés jelent meg a munkanélküliségben. Ez ugyanakkor beleillik a megszokott szezonális mintázatba, a legfrissebb adatok pedig már ismét stabilizálódást mutatnak.

Balog-Béki Márta szenior elemző szerint a gazdasági növekedés 2026 közepétől gyorsulhat fel érdemben, amely késleltetve a munkaerőpiacon is megjelenhet. A munkanélküliségi ráta fokozatos mérséklődésére számítanak, de a folyamat időben eltolva jelentkezik: az élénkülés hatása inkább 2026 második felében válhat érzékelhetővé.

A munkaerőpiac mozgásterét egyre inkább korlátozza a demográfia: az aktív korú népesség évente 60–70 ezer fővel csökken, ami tartósan szűkíti a bevonható munkaerő-tartalékokat.

Kedvező az inflációs adat, de az árrésstop kivezetésével újra áremelkedés jöhet

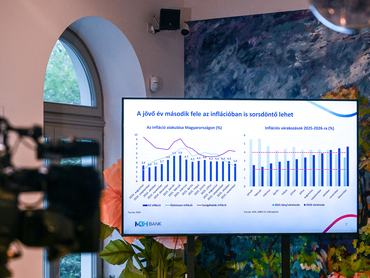

Az MBH Bank előrejelzése szerint az infláció látványosan lassul, és 2026 elején akár a 3 százalékos szint alá is benézhet. A legfrissebb, novemberi adat 3,8 százalékos éves drágulást mutatott, ami már egyértelműen kedvezőbb a korábbi várakozásoknál – közölte Árokszállási Zoltán.

Az MBH Elemzési Centrum igazgatója elmondta, az élelmiszereknél érdemi lassulás látszik: az éves árváltozás mostanra tavaly augusztus óta a legalacsonyabb szintre csökkent. A szolgáltatásoknál az októberi kiugrás főként bázishatás volt, a korábbi kommunikációs díjemelések hatása kifutott, így ebben a szegmensben is mérséklődés indult el.

A dezinflációt jelenleg több tényező is támogatja:

- a forint őszi erősödése,

- a mezőgazdasági árak mérséklődése,

- valamint a tartós fogyasztási cikkeknél tapasztalható visszafogottabb árdinamika.

A kedvező inflációs adatok mögött ugyanakkor jelentős szerepe van az árrésstopnak és más árkorlátozó intézkedéseknek. Az MBH becslése szerint ezek hiányában az infláció jelenleg 1–1,5 százalékponttal magasabb lenne.

A korlátozások várható kivezetése csak 2026 nyarán kezdődhet meg, és ez késleltetve felfelé húzhatja majd az inflációt.

Az éves átlagos infláció 2025-ben még 4,5 százalék körül alakulhat, 2026-ban pedig 3,5 százalék lehet. Az év első felében nagyon alacsony – akár 2,5 százalékos – havi éves rátákat is elképzelhetőnek tartanak, ugyanakkor az év második felében a fogyasztás élénkülése, a bérnövekedés és a költségoldali nyomás miatt ismét emelkedő pályára állhat a drágulás.

Jót hajrázott a forint év végén

Az MBH Bank elemzői szerint a forint az elmúlt hónapokban kifejezetten erős teljesítményt nyújtott, és mára már nem tekinthető alulértékeltnek. Árokszállási Zoltán elmondta: rövid távú árfolyamjóslatok helyett inkább olyan fundamentumokat vizsgálnak, mint az inflációs különbségek és a hosszabb távú egyensúlyi folyamatok.

Az év elejéhez képest a forint érdemben erősödött, és közelebb került ahhoz a szinthez, amelyet az elemzők már nem tartanak „gyengének”.

Regionális összevetésben ugyanakkor a forint hosszabb távon még mindig a gyengébben teljesítő devizák közé tartozik, különösen a cseh korona és a lengyel zloty mellett.

Az MBH szerint a devizák hosszabb távú mozgását jól magyarázzák az inflációs különbözetek: 2021 vége óta Magyarországon halmozódott fel a legnagyobb inflációs többlet az eurózónához képest, ezt követi Csehország és Lengyelország. A forint elmúlt évekbeli gyengélkedése így alapvetően összhangban van a fundamentumokkal. Éppen ezért az elemzők arra jutottak: a forint jelenlegi szintjén már nem lehet túl nagy felértékelődési sztorit várni. Inkább az a valószínű, hogy az árfolyam most már a fundamentumok által indokolt tartományban mozog.

A Magyar Nemzeti Bank szempontjából a mostani árfolyamszint kifejezetten hasznos: a forint erőssége támogatja a dezinflációt, s az elemzők szerint a jegybank várhatóan fenn is tudja tartani ezt a szintet a következő időszakban.

Az MBH alapforgatókönyve szerint az euró–forint árfolyam a következő hónapokban jellemzően a 380–385 forintos sávban mozoghat. Előrejelzésük szerint 2026 közepére 385 körüli szint lehet az átlagos árfolyam, év végére pedig 380 körüli szinttel számolnak.

A választás után lehet számítani hiánycsökkenésre

Magyarország GDP-arányos államháztartási hiánya napjainkban a régió átlaga körül mozog: jelentősen jobb a lengyel vagy a román hiányszintél, de gyengébb a cseh vagy az euróövezeti átlagnál. Árokszállási Zoltán szerint idén a költségvetési hány 4,8 százalék, míg a jövő évi több mint 5,2 százalék körül alakulhat, így a két év átlagát tekintve helyes lehet a kormány 5 százalékos várakozása.

A nemrégiben bejelentett fogyasztásélénkítő intézkedések a többletjövetelem keletkezése által pozitív hatással lehetnek a gazdasági növekedésre, ám az inflációt növelhetik.

A bejelentett intézkedések miatt az eredményszemléletű deficit néhány tized százalékpontos emelkedésével lehet számolni jövőre az idei évhez képest.

A finanszírozási oldal egyelőre stabil: az ÁKK aukciói jól sikerülnek, a tízéves kötvénykibocsátásokon rendszeresen megjelenik erős kereslet. Az MBH szerint a jelenlegi hozamszinteken a magyar állampapírok már kifejezetten vonzónak számítanak, így a hiány finanszírozása kezelhető maradhat, amíg a deficit nem szalad el tartósan a 6–7 százalékos sáv fölé.

Az elemzők arra számítanak, hogy a választások után – részben a gazdasági növekedés helyreállása miatt – a költségvetési hiány fokozatosan csökkenhet.