Hiába a hatalmas áresés az amerikai részvénypiacon, a helyzet hangulati szempontból változatlan, a profi befektetők többsége optimista, a kisbefektetők félelme is párolgóban van. Így annak ellenére, hogy az S&P 500-as részvényindex 80 ponttal áll alacsonyabban, mint egy hete és a tavaszi csúcs óta 18 százalékot meghaladó mértékben csökkent, nem alakult ki szélsőségesen pesszimista hangulat, ami trendfordulóra engedne következtetni a piacon. Sok szempontból a kép ugyanaz, mint egy hete, egyes jelek alapján a "remény lejtője" (slope of hope) látszik kialakulni, amely medvepiaci sajátosság.

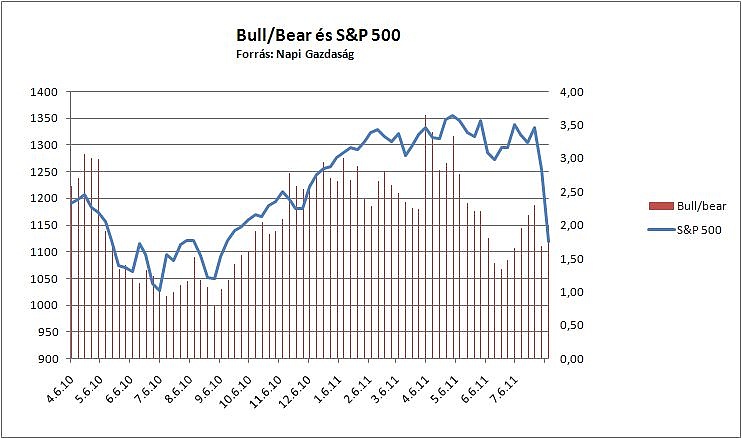

A profi tőkepiaci hírlevélírók körében 46,3 százalékról 47,3 százalékra emelkedett egy hét alatt a részvényvásárlást javaslók aránya, az eladásra biztatóké 27,4 százalékról 23,7 százalékra csökkent. A fejlemények ellentétben állnak korábbi várakozásunkkal, egy hete úgy véltük, a 200 napos, majd a 270 napos mozgóátlag törése az S&P 500-as indexben és egyéb, elsődleges trendfordító jelek megérkeztével a pesszimisták tábora fog jelentősen bővülni a tőkepiaci hírlevélírók körében, talán olyan mértékben, hogy az már hangulati szempontból is az esés végét valószínűsítené. Nem ez történt, egy hét alatt a bull/bear arány a felmérésben 2-re nőtt 1,66-ról, ami nagyjából félúton helyezkedik el a pesszimista szélsőséget jelentő 1 alatti és az optimista szélsőséget jelző 3 feletti értékek között.

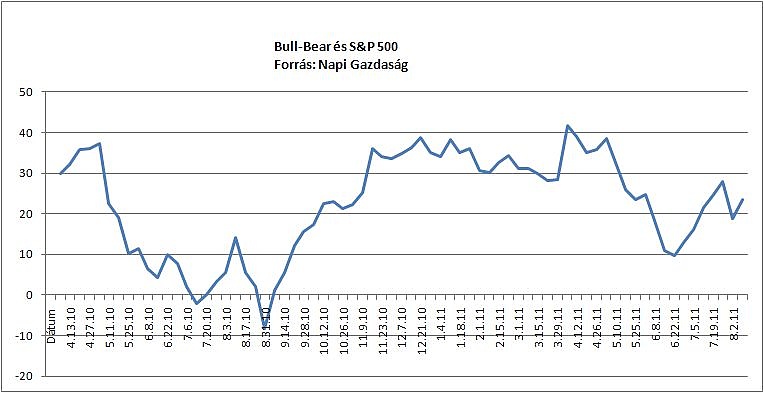

A bull-bear spread a felmérésben 23,6-re emelkedett 18,9-ről, erről a mérőszámról is az mondható el, hogy sokkal magasabb értékről indult el felfelé, mint a tavaly nyári korrekció végén elért érték, ami akkor egy tartós emelkedést alapozott meg az amerikai részvénypiacon.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

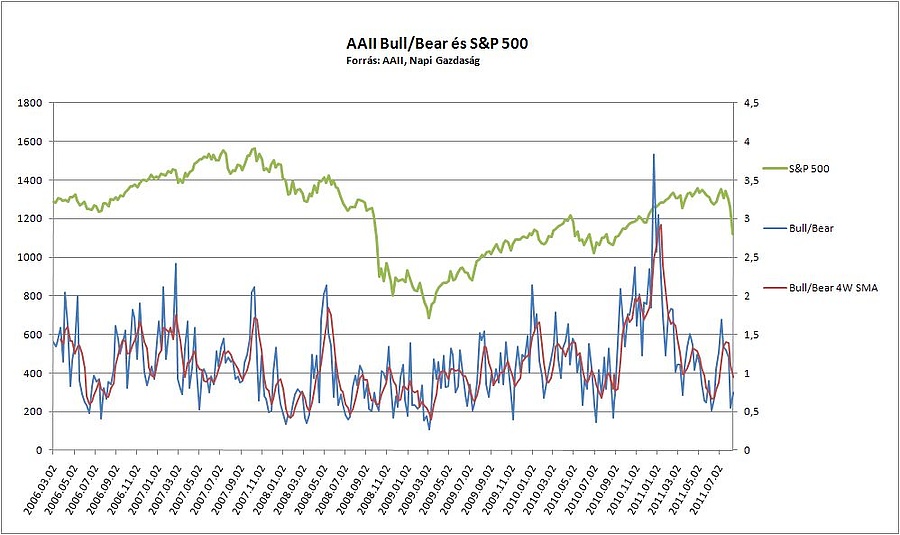

Az egy héttel korábban pánikoló kisbefektetők a jelek szerint megnyugodtak. Az AAII, az amerikai kisbefektetői szövetség friss felmérésében a következő hat hónapban magasabb részvényárakat várók tábora 27,2 százalékról 33,4 százalékosra bővült, míg az áresésre tippelőké 49,9 százalékról 44,8 százalékra csökkent. Ezzel a bull/bear arány a felmérésben a pánikszinthez közeli 0,54-es értékről 0,74-re emelkedett. A 0,54-es érték elég alacsonynak tekinthető, azonban nem érte el az akár a júniusi esés során mutatott 0,51-es, vagy a tavaly nyári korrekció mélypontján, a több hónapos emelkedést megelőzően kialakult 0,41-es értéket is. Az előző felmérés adatainál jóval hektikusabb képet mutató kisbefektetői hangulatfelmérés esetében ha négyhetes átlagát vesszük a bull/bear aránynak, akkor ez a mérőszám egyáltalán nem tanúskodik tartós rossz hangulatról a piaci szereplők körében.

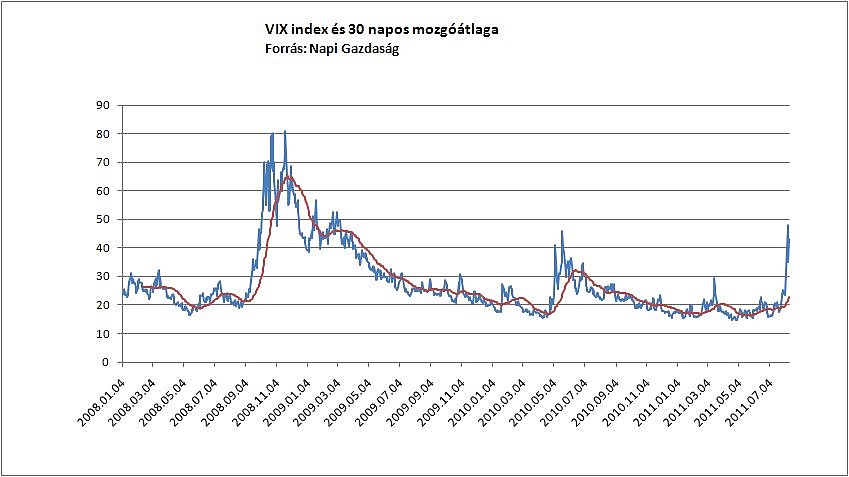

Vannak persze olyan mutatók is, amelyek már a pánikzónában jártak. A VIX index az elmúlt héten kilőtt, s olyan értékeket ért el, amilyenre példa utoljára a 2010 tavaszi villámkrach során volt példa.

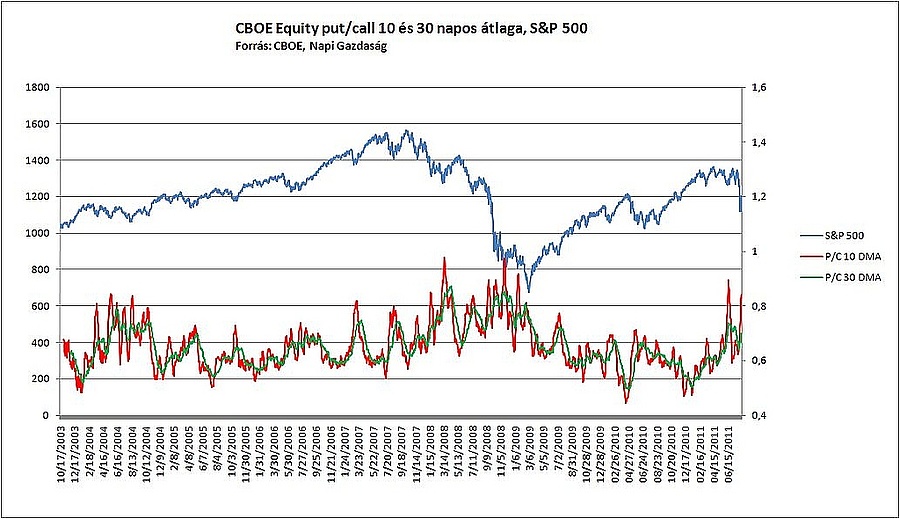

Az opciós piacon is észbe kaptak a befektetők. A Chicago Board Options Exchange-en a megvett részvényvételi és eladási opciók arányát mutató equity put/call arány 10 napos átlaga kilőtt, s 0,8 feletti értékeket vett fel, amely nagyobb pánikok idején szokott kialakulni, sőt volt olyan nap, amikor put/call arány meghaladta az 1-es értéket, amire csak igazán nagy pánikokban találni példáz a mutató történetében.

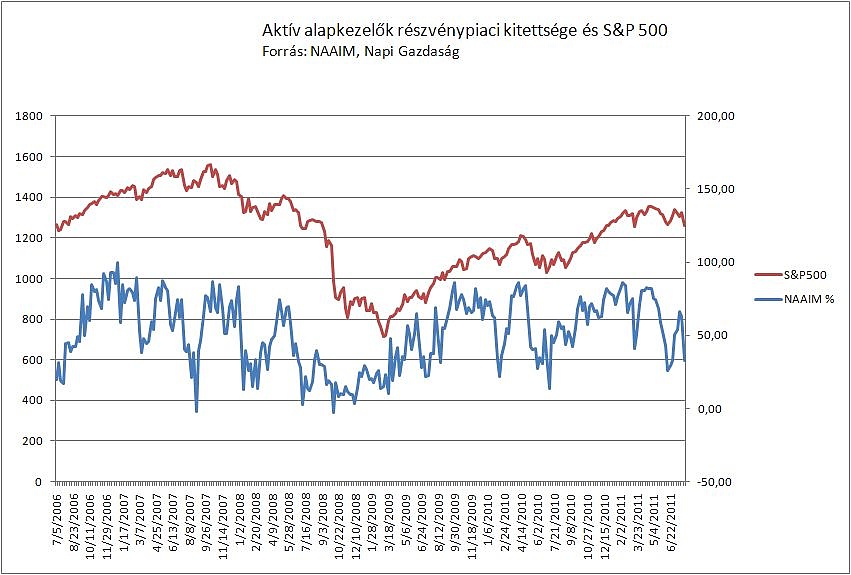

Az aktív alapkezelők körében eközben masszív kitárazás indult a részvényekből. Az NAAIM, az amerikai aktív befektetési alapkezelők szövetségének felmérése szerint valamivel 62 százalékról 32,9 százalékra csökkent a tagok nettó long kitettsége a részvénypiacon. Ez már elég alacsony értéknek számít a felmérésben, azonban közel sem olyan alacsony, mint amit például júniusban mutatott a felmérés, nem beszélve a tavaly nyári mélypontokon tapasztalt értékekről.

Összefoglalva: egyes hangulati mutatókon nyomott hagyott a hatalmas áresés a részvénypiacon. Azonban a kialakult helyzet egyelőre inkább azt jelzi, hogy a pánikszerű szakadás egyelőre megpihent, s nem azt, hogy innen tartós, új csúcsokra mutató emelkedés tudna indulni a vezető tőzsdéken. Kifejezetten aggasztó a profi tanácsadók hozzáállása, láthatóan negligálják a piac által küldött negatív jelzéseket. Persze a hangulati mutatók csak az egyik eszközét jelentik a technikai elemzés eszköztárának, s nem tévedhetetlenek. Az ezek által mutatott jelzések alapján azonban talán nem most kell tartósan bevásárolni.

Tájékoztatás

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Nem lesz kormányváltás? Két hónappal a választások előtt derült ki: a magyarokat nem érdekli a szavazás!

Leállt az M3-as metró

Összeomlás szélén a kórház: tömegével mondanak fel az orvosok

„Ukrajna másnap halott lesz” – ledobta az atomot a német védelmi miniszter

Brutális magyarázat! Az államtitkár kegyetlen ítéletet mondott a magyar szegénységről, Pintér Sándor hallgatott

Saját aranyukra fáj a németek foga

Ebugatta bírság várhat arra, aki nem figyel erre

Megemelte a limitet a Wise, de van egy csavar a történetben

Milliókat spórolhatnak a magyar háztartások? Itt az új energiaprogram