Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Évtizedekig az otthon tulajdonlása a biztonságot, a sikert és a stabil felnőtt élet alapját szimbolizálta. A mai Z generáció azonban – globálisan eltérő hangsúlyokkal – újragondolja a lakástulajdon fontosságát és megvalósíthatóságát. A kutatások azt mutatják, hogy bár a Z generáció több mint 90 százaléka mindenhol a világon továbbra is vágyik arra, hogy végül otthont vásároljon, sokan a karrierépítést, a vésztartalék képzését és az utazást tartják sürgősebbnek.

Ez ráadásul nem pusztán fiatalkori lázadás, hanem közvetlen válasz a gazdasági bizonytalanságra, az egyetemi diákhitelekre és az emelkedő megélhetési költségekre. Többek között az élelmiszerárak és a bérleti díjak költségei jelentősen emelkedtek az elmúlt évtizedben. Az Eurostat harmonizált fogyasztói árindexe (HICP) alapján 10 év alatt duplázódtak az élelmiszerárak Magyarországon, ami egyébként a legmagasabb Európában. De önmagában az euroövezetben is 40 százalékos az emelkedés, ami szintén jelentős változás.

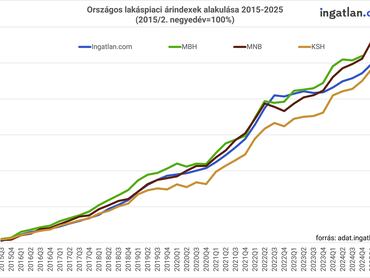

A lakásbérleti díjak esetében az USA-ban 2015 és 2025 között körülbelül 50 százalékos növekedést regisztráltak, az Európai Unióban 20-22 százalékos az árváltozás az Eurostat szerint, míg nálunk a KSH–ingatlan.com-lakbérindex szerint idén augusztusban a reállakbérindex országosan 32, a fővárosban 25 százalékkal haladta meg a 2015. évi bázist. Ha pedig inflációval nem korrigáljuk, akkor az országos árváltozás közel 130 százalékos 10 év alatt.

Az idősebb lakásvásárlókkal összehasonlítva a Z generációsok gyakran azt tapasztalják, hogy a pénzüket felemésztik a mindennapi kiadások. Ezek a plusz kiadások természetesen nálunk szintén megnehezítik a több millió forint félretételét, amely az önerőhöz szükséges. De akkor még nem beszéltünk globálisan a növekvő egészségbiztosítási kiadásokról, vagy éppen Magyarországon az állami egészségügy rovására a magánszektorban kiadott pénzek nagyságrendjéről és még sorolhatnánk napestig.

Önerő kérdése

Az infláción túl a Z generáció a mérsékelt kezdő fizetésekkel küzd a változó munkaerőpiacon. Bár a felsőfokú végzettség továbbra is gyakori előfeltétele a jobban fizető állásoknak, sok kezdő bér nem tart lépést a lakhatási költségekkel. Itt jön képbe a már említett önerő, amelynek jelentőségét nem győzzük hangsúlyozni: sok európai országban ez akár a lakás értékének 20-30 százaléka is lehet, sőt, külföldiek esetében még magasabb, ami pedig az olyan sokat emlegetett országokon átnyúló mobilitást hátráltatja.

Az USA-ban a Clever Real Estate kutatása szerint a Z generációsok 63 százalékának kevesebb mint 10 ezer dolláros megtakarítása van, 17 százalékuknak pedig egyáltalán nincs. Egy olyan környezetben, ahol egy átlagos árú ingatlan tipikus önereje könnyen meghaladhatja a 60 ezer dollárt, ez a megtakarítási szakadék leküzdhetetlennek tűnik. Nem meglepő tehát, hogy a Z generációsok 60 százaléka attól tart Amerikában, hogy örökre lakást fog bérelni, mivel úgy vélik, hogy a lakásvásárlás elérhetetlen számukra a bérleti díj, a diákhitelek és a stagnáló bérek együttes terhei miatt.

Magyarországon az új program részben átvágta a gordiuszi csomót, hiszen a 10 százalék nagyon alacsonynak tűnik. De ha 20 százalékot veszünk, amelyet a bankok többsége üdvözítőnek tart, akkor már nem olyan egyszerű a képlet. Egyes vidéki régiókban simán vehetünk egy családi házat, még ha az is igaz, hogy minél olcsóbb egy családi ház, annál hátrányosabb régióban járunk, és annál kevesebb a munkalehetőség, vagyis a társadalmi mobilitás a béka feneke alatt van. Budapesten azért egy 50 milliós lakásnál 5-10 millió forintot megtakarítani egy 20-as éveiben járó fiatal esetében szintén nem könnyű feladat. Vagyis Magyarországon úgy tud valaki alapvetően bekapcsolódni az Otthon Startba, ha a rokonok összedobják a kezdő tőkét.

Itt is említsük meg az örök vitát: szociális bérlakás vagy éppen saját otthon megszerzése a cél. Senki sem vitatja, hogy a saját otthon üdvözítőbb, de ha csak a nagyságrendeket nézzük, akkor nálunk 3 millió embernek biztosan nem telik a 10-20 százalékos önerőre sem. Viszont semmi sem fekete vagy fehér, amit az is igazol, hogy az Otthon Start miatt a bérleti piac túlhevülhet, vagyis a nagy kínálat miatt a kereslet jobb pozícióba kerülhet. Stagnálhatnak vagy egyes esetekben csökkenhetnek is a bérleti díjak, de hosszú időre konszolidációs szakasz jöhet el. Vagyis, ha az infláció kordában tartható, akkor nemigen kell attól tartani, hogy decemberben a bérbeadó a következő évre vonatkozóan emelési szándékkal kopogtat az ajtón.

A bérlés kontra vásárlás egyenlete: miért szabadul fel a Z generáció?

Minden generáció szembesül az inflációval, de a Z generáció már a kezdetektől fogva együtt él ezzel. A nagyobb városokban egy garzonlakás bérleti díja jelentős, a lakásvásárlás révén történő vagyonteremtés pedig sokak számára távoli álomnak tűnik. Vagyis 22-es csapdája, hiszen bár a munkaerőpiac bizonyos szektorokban erős volt az elmúlt évtizedben, a fiatal felnőttek reálbérei nem tartottak lépést az ingatlanárak ugrásszerű növekedésével.

Megint csak jöjjön egy amerikai adat: a Harvard Joint Center for Housing Studies egyik tanulmánya szerint a lakhatás megfizethetősége 2023-ban 40 év legalacsonyabb szintjét érte el. Ennek eredményeként a Z generáció lakásvásárlási aránya 26 százalék körül mozog a tengeren túl, vagyis bár a Z generáció kisebb hányadának sikerült otthont vásárolnia a 2021-es történelmileg alacsony kamatlábak időszakában, sokak számára gyakorlatilag bezárult az ajtó, a jelenlegi magas kamatlábak és ingatlanárak miatt.

Az Egyesült Államokban még azokon a területeken is, ahol a havi lakáshitel versenyképes lehet, a lakástulajdonosok gyakran rejtett költségekkel szembesülnek, mint például az ingatlanadó, a lakásbiztosítás és a karbantartás. Ezek a változó költségek több száz (ha nem több ezer) dollárral növelhetik a havi lakhatási költségeket. A bérlés biztonságosabbnak tűnik, legalábbis rövid távon a Z generáció számára, ha kordában akarják tartani a diákhitel-törlesztőrészleteket, a hitelkártya-tartozást és az alapvető megélhetési költségeket.

A gazdasági adottságokkal összefüggésben a hosszú távú bérléssel kapcsolatos kulturális felfogás drasztikusan megváltozott. Míg az idősebb amerikaiak egykor bizonyos fokú szégyennel tekintettek az élethosszig tartó bérlésre, a Z generáció tagjai ma már praktikus, sőt, előnyös választásnak tekintik. Gondoljunk a rugalmasságra: a gyakori költözést lehetővé tevő távmunka-lehetőségekre, vagy a más városokban a jövedelmezőbb állások betöltésére, amelyet egy több évtizedes futamidejű lakáshitel gátolna.

Ezzel szemben Magyarországon korántsem tapasztalhatunk nyugati értelemben vett jelentős mobilitást, mindemellett érdekes kísérlet az Otthon Start. Még nem ismerjük a hosszú távú hatásait a lakáspiacra, ugyanakkor az bátran kijelenthető, hogy sok fiatalban attitűdváltozást okozhat. Egyrészt a FOMO (Fear of Missing Out – a kimaradástól való félelem) miatt, vagyis működik a pszichológia, hiszen nem csak a 3 százalékos hitel a lényeg, hanem a már említett alacsony önerő. Másrészt ki lehet adni, vagyis máshol is munkát lehet vállalni, miközben ketyeg a hitel.

Joggal gondolhatják úgy a fiatalok, hogy összekaparnak valahogy 5-10 milliót, és vesznek egy 30-50 milliós lakást. Hogy mi lesz holnap, azt nem tudni, mert most a kedvező lehetőségek miatt erősebb a carpe diem érzése, amely egyesülhet a családalapítás vágyának valósággá válásával.

Félelmek és szorongások

Hosszabb távra vonatkozóan azért a generációs óvatosság abból is fakad, hogy a barátok vagy a rokonok küzdenek a jelzáloghitel-törlesztőrészletekkel és a váratlan javításokkal. További frusztrációt és szorongást okozhat a 2008-as pénzügyi válság (bár gyerekként) és a világjárvány. Nem arról van szó tehát, hogy ennek a generációnak nincs pénzügyi ismerete – sőt, a Z generáció a közösségi média jóvoltából fokozottan tudatában van a pénzügyi csapdáknak.

Inkább a bérek stagnálásának, az adósságterheknek és annak a félelemnek a kumulatív hatásáról beszélhetünk, amikor az ember évtizedekig tartó pénzügyi elkötelezettségbe keveredik, amitől nehéz megszabadulni.

A múlt generációiban a lakástulajdonlás szinte szimbolikus lépés volt a felnőtté válás tekintetében. A Z generáció számára ez az idővonal egészen másképp néz ki. A házasság és a szülővé válás később – vagy egyáltalán nem – történik meg. Az egyedülálló felnőttek és „bumeránggyerekek” – a szüleikhez visszaköltöző fiatalok – növekvő számával együtt a lakástulajdonlás inkább személyes, rugalmas választássá vált, mintsem előre meghatározott mérföldkővé. Egyes Z generációsok még azt is állítják, hogy a sokrétű munkatapasztalatok, akár távol az otthontól, a vállalkozói tevékenység vagy az alternatív befektetések, mint a kriptovaluták, jobb utat kínálnak a hosszú távú vagyon eléréséhez.

A Z generáció tehát nem siet a lakásvásárlással, és sokan úgy érzik, hogy az esélyek nem nekik kedveznek. Ahelyett, hogy pénzügyileg felelőtlennek vagy egyszerűen „lustának” bélyegeznénk őket, a mélyebb valóság az, hogy a lakásvásárlás kockázatosabbnak és kevésbé elérhetőnek tűnik, mint az előző generációk számára.

A Z generáció kulturális, gazdasági és pszichológiai alapjainak megértése létfontosságú a politikai döntéshozók, a hitelezők és az ingatlanszakemberek számára, akik egy olyan korosztály igényeit kívánják kielégíteni, amely nem hajlandó követni a status quót.

Ha a Z generáció a lakástulajdonlással kapcsolatban újraértelmezi a sztenderd felfogást, akkor annak hatása az egész lakhatási ökoszisztémában érezhető lesz. A fiatalabb generáció mai döntései évtizedekre megváltoztathatják a lakáspiac pályáját, miközben ismételjük meg, hogy a magyar valóság részben eltér a nyugati kulturális változásoktól. Nálunk az az alapvető kérdés, hogy a hagyományos lakástulajdonlás aránya mennyivel csökkenhet, vagy éppen az Otthon Start programban való részvételt valóban a klasszikus családalapítás követi-e, vagy csupán befektetés, amely később szintén majd számottevően alakíthatja magyar lakáspiacot.