Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

A kormány társadalmi egyeztetésre bocsátotta a szeptember 1-jén induló Otthon Start program részletszabályait fix 3 százalékos kamatozású, akár 50 millió forintos és 25 éves futamidejű hitellel.

„Ezzel példátlanul széles kör számára tárja szélesre a kormány az első saját otthon megszerzésének kapuját” – világított rá lapunknak a Makronóm Intézet.

Arra számítanak, hogy „a nagyvonalú feltételek óriási keresletet fognak generálni, ami azonnal felveti a legfontosabb gazdasági kérdést: nem okoz-e a program kontrollálatlan árrobbanást az ingatlanpiacon? A kritikus hangok már most a korábbi lakástámogatások árfelhajtó hatásait emlegetik.” Rákérdeztünk, hogy szerintük mekkora lehet az intézkedés árfelhajtó hatása.

Makronóm Intézet: egyesek nem veszik figyelembe a lényeget

Az Otthon Start minden eddigi támogatásnál „liberálisabb”, és a kedvező feltételeit valamennyi első lakást vásárlóra kiterjeszti. Erre korábban számos alkalommal mutatkozott igény, hiszen eddig a legtöbb kedvezmény családosoknak szólt.

„Így e program valóban hiánypótló az egyedülálló fiatalok életkezdése szempontjából, de akár a házastársak második közös otthonának megvásárlásában is segíthet, hiszen az első lakás kritériuma szempontjából nem számít az 50 százalékos tulajdonrész”

– világított rá a Makronóm Intézet. Megjegyezték, hogy a kizárólag a keresletélénkítésre fókuszáló elemzések azonban figyelmen kívül hagyják a társadalompolitikai intézkedés összes paraméterét, és csak a 3 százalékos lakáshitel hatását veszik figyelembe.

„Ez szakmailag megalapozatlan és téves következtetésekre vezethet. A kormány egy tudatosan felépített, komplex, »kettős féknek« is nevezhető rendszerrel előzi meg az inflációs kockázatokat, ami egyszerre tartja kordában a keresletet és ösztönzi a kínálat bővülését” – fogalmaztak, majd lapunknak részletesen bemutatták, hogyan működik ez a nyolc pontból álló védelmi mechanizmus.

Az első fék: a kereslet szűrése és a spekuláció kizárása

A kormányzat az Otthon Start programba több olyan korlátot épített, amelynek célja a kereslet finomhangolása, a spekulatív vásárlások kiszűrése és a piaci roham megelőzése.

- 1. Abszolút értékkorlát: a programból csak olyan ingatlan finanszírozható, amelynek az értéke lakás esetén nem haladja meg a 100 millió, családi ház esetén a 150 millió forintot. Ez a plafon hatékonyan zárja ki a legdrágább prémiumszegmenst a támogatásból, biztosítva, hogy a források ne a luxuspiacot fűtsék, hanem a valódi otthonteremtőket segítsék a számukra elérhető kategóriában.

- 2. Négyzetméterár-limit: a bruttó 1,5 millió forintos négyzetméterenkénti felső határ a belvárosi és az új építésű luxusprojektek jelentős részét szintén kiszűri. Ez a korlát védi a vidéki piacot, és megakadályozza, hogy az eladók a támogatás hírére irreális mértékben emeljék az áraikat. A korlát ráadásul proaktív árplafonként is működik: a piaci trendek alapján a budapesti és a nagyvárosi átlagos négyzetméterárak 1-2 éven belül meghaladták volna a 1,5 millió forintot; a kormány ezzel a lépéssel tudatosan szabott gátat ennek a természetes drágulásnak a támogatott szegmensben. Az intézkedés célja tehát nem egy passzív korlátozás, hanem a vásárlók tudatos védelme a nem kívánt piaci mechanizmusokkal szemben, amely a támogatott szegmensben lefojtja a túlzott drágulást.

- 3. Elidegenítési és terhelési tilalom: a hitelfelvétellel az állam 5 évre elidegenítési és terhelési tilalmat jegyez be az ingatlanra. Ez a lépés gyakorlatilag „lefagyasztja” a rövid távú spekulációt, hiszen lehetetlenné teszi az ingatlan haszonszerzési célú gyors továbbértékesítését.

- 4. Időbeli kiegyenlítés (nyílt végű program): a szeptember 1-jei indulás után a programnak nincs záró határideje. Ez az elem megakadályozza egy hirtelen, mindent elsöprő keresleti roham kialakulását. Így a vásárlási szándékok időben eloszlanak, ami lehetővé teszi a piac számára a fokozatos alkalmazkodást a megnövekedett érdeklődéshez.

- 5. Szigorú jogkövetkezmények: a szabályok kijátszása nem kifizetődő. Aki jogosulatlanul veszi igénybe a támogatást, annak a teljes kamattámogatást a jegybanki alapkamat 5 százalékponttal megemelt mértékével növelten vissza kell fizetnie. Mivel a program a jogosultságot nyilatkozati alapon, az állampolgári bizalomra építve kezeli, a kormány zéró toleranciát hirdet a visszaélésekkel szemben. A szabályok kijátszása nem csupán pénzügyileg nem kifizetődő, de a valótlan adatszolgáltatás büntetőjogi következményekkel is jár. Ez távol tartja a próbálkozókat és biztosítja a program tiszta működését.

A második fék: a kínálat felpörgetése az élénkülő kereslet mellé

A keresleti oldal szabályozása csak az érem egyik oldala. A kormány további három fontos intézkedéssel a kínálati oldalt is felpörgeti, hogy az új otthonok építése tartani tudja a lépést az igényekkel.

- 6. Gyorsabb és kiszámíthatóbb engedélyezés: a szabályok átláthatóságának javítása érdekében a kormány több építésügyi jogszabályt módosított 2024 októberétől. Az építtetők terheinek csökkentése érdekében az építési engedélyezési határidő 25 napra (szakkérdés bevonásával 35 napra) rövidül, ami a fejlesztők számára gyorsabb és kiszámíthatóbb folyamatot jelent, felgyorsítva a lakások piacra kerülését.

- 7. Új építésű lakások 5 százalékos áfájának meghosszabbítása: a kormány 2026 végéig meghosszabbította az új építésű lakások (150 négyzetméterig) és házak (300 négyzetméterig) vásárlására vonatkozó 5 százalékos áfakedvezményt. Az eddig a határidőig engedélyezett és bejelentett projektek esetében egészen 2030-ig alkalmazható a kedvezmény, ami jelentős és kiszámítható ösztönzőt ad az építőiparnak.

- 8. Háromszáz milliárd forintos lakhatási tőkeprogram: ezáltal a piaci forrásokat bevonva mintegy 1000 milliárd forintnyi beruházás indulhat el. A program célja, hogy a következő öt évben legalább 30 ezer megfizethető lakás épüljön, közvetlenül enyhítve a kínálati szűkösséget, megakadályozva a kereslet erősödéséből adódó áremelkedést.

- +1: bár nem kormányzati intézkedés, nem szabad figyelmen kívül hagynunk a korábban „beragadt” ingatlankínálat piacra kerülését: a program nemcsak az új építéseket ösztönzi, hanem a használt lakások piacát is mobilizálja. Az elmúlt hónapokban jelentős lassulás volt tapasztalható az ingatlanpiacon, ami számos eladót a kivárásra sarkallt. A megnövekedett, hitelképes kereslet piacra vonzza azokat a „beragadt” tulajdonosokat, akik az elmúlt években a bizonytalan piaci helyzet miatt hezitáltak az eladással. Becslések szerint ez akár 8-10 ezer további lakás megjelenését is jelentheti a kínálati oldalon, ami azonnali, hatékony fékként működik az áremelkedéssel szemben.

Piaci helyzetkép: miért van égető szükség a kínálat bővítésére?

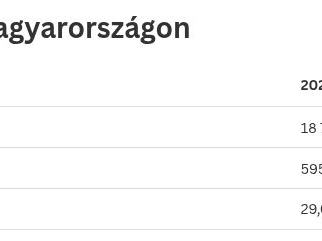

A kormányzati beavatkozás időzítése nem véletlen. A tavalyi adatok riasztó képet festenek a lakáspiac kínálati oldaláról: az országban átadott új otthonok száma 29 százalékkal, 13 295 darabra zuhant az előző évhez képest. Mindeközben a kereslet élénkül: a kihelyezett lakáshitelek volumene több mint 120 százalékkal nőtt (erről árulkodik a lenti táblázat).

Bár ez számottevő emelkedés, mind a lakáshitel-kihelyezések, mind a lakáspiaci tranzakciók száma jelentős fluktuációt mutat: az MNB által 2022 májusában megfigyelt 152 milliárd forint értékű lakáshitel-kihelyezés 2023 januárjára 33 milliárd forintra csökkent, azóta változó ütemű emelkedés tapasztalható.

A keresletet tekintve erős a befektetői céllal ingatlant vásárlók részesedése: az idei év első negyedének átlagában vidéken a vásárlók 27 és az eladók 26 százaléka, míg Budapesten a vásárlók 37 és az eladók 35 százaléka befektető volt. Az Otthon Start program a saját részre lakást vásárlók ösztönzésével tudatosan kívánja mérsékelni a spekuláció okozta áremelkedést, és a piaci kereslet szerkezetét egy egészségesebb, stabilabb irányba terelni.

A saját ingatlant vásárlók piaci pozíciójának erősítése stabil, kiszámítható keresletet teremthet a lakáspiacon, ami ösztönözheti a beruházókat és növelheti a kínálatot is.

Az Európai Bizottság felmérése azt mutatja, hogy az építőipari vállalatok elsősorban az elégtelen, előre nehezen kiszámítható kereslet miatt fogják vissza a termelésüket, a Magyar Nemzeti Bank legújabb lakáspiaci jelentése szerint pedig egy tartós, kiszámítható ingatlanpiaci keresletélénkülés támogatná a többéves kifutású lakáspiaci projektek megvalósulását. Az Otthon Start program megteremtheti a kínálatbővülés keresletoldali fundamentumát, így bár rövid távon az élénkülő kereslet átmeneti áremelkedést hozhat, hosszú távon növekedhet a lakásépítések száma, a bővülő kínálat pedig az ingatlanár-drágulás mérséklődésével jár együtt.

Forrás: KSH, Bankmonitor. A kínálati zuhanás (–29 százalék) és a hitelezési robbanás (+127 százalék) együtt indokolja a kínálatbővülést ösztönző kormányzati lépéseket.

A program pozitív hatásai már most látszanak: a stabil kereslet ígérete nyomán a legnagyobb építőipari szereplők már be is jelentették kapacitásbővítéseiket, amelyek eredményeként a következő években minimum évi 10 ezerrel több új ingatlan érkezhet a piacra a jelenlegi szinthez képest – jelezte előre a Makronóm Intézet.

Az új „kettős fék” rendszer várható hatásai

A 2016 és 2020 közötti CSOK-tapasztalatok azt mutatták, hogy egy tisztán keresletélénkítő program több más tényező mellett (alacsony kamatkörnyezet, gyors bérnövekedés, kínálati szűkösség) valóban hozzájárulhatott az ingatlanárak emelkedéséhez, így a kormány a szabályozás részleteivel igyekszik az ilyen jellegű hatásokat mérsékelni.

„Az Otthon Start esetében az öt keresleti korlátozás és a három kínálatbővítő ösztönző együttesen, szinergiában működik. A kereslet szűrve, a spekulációtól megtisztítva és időben elnyújtva jelenik majd meg, miközben a kínálati oldal a gyorsabb engedélyezésnek, az adókedvezménynek és a célzott állami tőkének köszönhetően felpörög”

– részletezte a Makronóm Intézet.

„E komplex, átgondolt rendszer eredményeként a becsült árhatás – évi 1,5–2,5 százalék extra drágulás – lényegesen alacsonyabb lehet, mint a korábbi támogatási ciklusok esetében a legpesszimistább becslések szerinti 6–9 százalék”

– fűzték hozzá becslésüket. „Ráadásul az új lakások építéséből származó társadalmi haszon – első otthonhoz jutó családok, új építőipari munkahelyek, növekvő adóbevételek – nagyságrendekkel meghaladja ezt a kézben tartott, potenciális mellékhatást” – összegezték.

Korábbi cikkünkben megnéztük, hogy az Otthon Start hitellel jellemzően hol vehetünk újépítésű lakást, erről ide kattintva olvashat bővebben.