Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Jelentősen visszavágta inflációs várakozását a Magyar Nemzeti Bank, 2026-ra vonatkozóan szeptemberben még 3,8 százalékkal kalkuláltak, ezt kedden 3,2 százalékra csökkentette a jegybank.

A gazdaság teljesítménye az MNB friss várakozása szerint idén csupán 0,5 százalékkal, 2026-ban 2,4 százalékkal, 2027-ben pedig 3,1 százalékkal bővül.

A hírre a devizapiac is reagált, a forint kismértékben gyengült a bejelentésre. De csak annyi történt, hogy az euró-forint árfolyam 385 fölé emelkedett.

A 3 százalékos inflációs cél 2027 második felében érhető el fenntarthatóan - jelezte közleményében a jegybank.

Ezt írta az MNB a növekedési kilátásokról:

Jövő évtől mind belső, mind külső tényezők hozzájárulnak a növekedés élénküléséhez. Az emelkedő reálbérek, valamint a háztartásoknak nyújtott kormányzati jövedelemnövelő intézkedések miatt a fogyasztás a teljes előrejelzési horizonton támogatja a növekedést, ugyanakkor a magasabb költségvetési kiadások nehezítik a GDP-arányos államadósság-ráta csökkenését. A felvevőpiacaink fokozatos élénkülése mellett az elmúlt évek kapacitásbővítő beruházási projektjei is támogatják az ipari export bővülését.

Az erős forint is segít leszorítani az inflációt

Az MNB közleménye kitért arra is, miért volt szükséges az inflációs prognózis csökkentése:

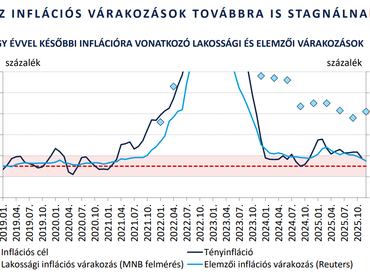

Eszerint novemberben az infláció 3,8 százalékra, a maginfláció 4,1 százalékra mérséklődött. A világpiaci nyersanyag- és élelmiszerárak csökkenése, valamint az erősebb forint beszerzési árakban való megjelenése támogatja a dezinflációt. Az elmúlt hónapokban az első félévnél mérsékeltebb havi átárazások jellemezték a teljes fogyasztói kosarat és a maginflációs termékkört is. A rövid távú vállalati árvárakozások novemberben is visszafogott dinamikát jeleztek, ugyanakkor a lakossági inflációs várakozások továbbra is stagnálnak.

Az év eleji vállalati átárazások alakulása, valamint az árréskorlátozások kivezetésének időzítése és hatása bizonytalanságot hordoz az inflációs kilátásokra nézve.

Prognózisuk szerint az áremelkedés üteme 2026 elején ideiglenesen a 3 százalékos inflációs cél alá mérséklődik, majd átmenetileg a toleranciasáv felső széle közelébe emelkedik. A fogyasztóiár-index változékonysága mellett az inflációs alapfolyamatok a szeptemberi előrejelzéshez képest kedvezőbben alakulnak a jövő év folyamán, az erősebb forintárfolyam és a kedvezőbb külső költségkörnyezet hatására.

Óvatos és türelmes monetáris politika szükséges

A Magyar Nemzeti Bank kamatdöntő ülése után elkezdődött Varga Mihály elnök tájékoztatója. A jegybankelnök kiemelte: az inflációs környezetet övező kockázatok továbbra is óvatos és türelmes monetáris politikát tesznek szükségessé. A döntéshozók megítélése szerint a szigorú monetáris kondíciók fenntartása indokolt. A tanács folyamatosan értékeli a beérkező makrogazdasági adatokat és az inflációs kilátásokat befolyásoló tényezőket, kiemelten az év eleji átárazásokat, valamint a pénzügyi piacok stabilitását, amelyek alapján körültekintően és adatvezérelten, ülésről ülésre dönt az alapkamat mértékéről.

Kérdésre válaszolva Varga Mihály elmondta, az árrésstoppal kapcsolatban az MNB továbbra is a kormány hivatalos kommunikációjában foglaltakat építi be az elemzői modellekbe, eszerint februárig marad velünk az infláció.

Alapítványi ügyekben is kérdezték az MNB elnökét, aki a nyomozás jelenlegi állásáról nem tudott beszámolni. A költségvetési hiánnyal (2026) kapcsolatban nagyjából hasonló a jegybank várakozása ahhoz, amit a kormány vár (a GDP 5 százaléka).

Az árrésstop kivezetésével kapcsolatban arról beszélt, hogy minél hosszabb ideig vannak az ilyen intézkedések hatályban, annál tovább alkalmazkodik hozzá a gazdaság. Tehát nem lehet a bevezetéskori (mínusz 1,5 százalékpontos infláció csökkentés) hatással számolni majd a kivezetéskor, az nem lesz szimmetrikus.

Lehet olyan kedvező adatsor, amely után jöhet kamatvágás

Mikorra várható kamatcsökkentés? - érkezett kérdés az MNB vezetőjéhez. Varga Mihály hangsúlyozta, ha kedvező adatok érkeznek (gazdaság, infláció, árfolyam), akkor ezeket értékelve kész lehet a Monetáris Tanács egy esetleges kamatvágás. Kiemelten figyelik az év eleji átárazásokat és az árrésstop fenntartását.

Az amerikai védőpajzsról elmondta, hogy az előttünk álló kockázatokra a monetáris politika nem így, hanem a tartalékszint növelésével reagál. Most a devizatartalék átlépte az 50 milliárd eurót, ami új rekord.

Az árrésstoppal kapcsolatban azért nehéz megbecsülni a kivezetés inflációnövelő hatását, mert nem lehet megbecsülni, hogy az intézkedésre hogyan reagál majd a kiskereskedelmi szektor, kik lesznek, akik azonnal árat emelnek és kik, amelyek eltekintenek az újraárazástól (például promóciós, vagy marketing megfontolásokból).

A szeptemberhez képest kedvezőbb inflációs számok alacsonyabb jövő évi számokat indukálnak. Ez pedig a jelek szerint elgondolkodtathatja a jegybankot a kamatcsökkentéseket illetően. Ugyanakkor számos tényező indokolja az óvatosság fenntartását. Egyrészt a forint erősödésének pozitív kihatása ezeddig csak a volatilis tényezőkben (üzemanyag, repülőjegy) mutatkozott meg és nem volt tetten érhető az alapfolyamatokba (tartós cikkek, ruházati termékek) történő leszivárgás. Másrészt figyelmeztető jel, hogy novemberben – több havi hibahatáron belüli mozgás után – ismét emelkedtek a lakossági inflációs várakozások.

A mai kommunikáció bő egy év tartása után előkészíti az esetleges, belátható időn belüli kamatcsökkentést, ami jelentős változás a korábbi hónapokhoz képest. A forint elmúlt hetekben tapasztalt sérülékenysége ezzel együtt továbbra is körültekintő megközelítést igényel.