Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

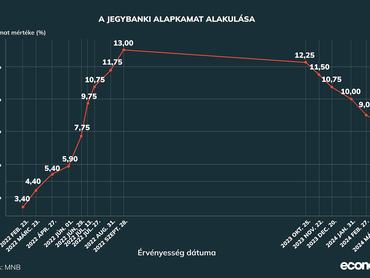

És ez valóra is vált, hiszen az alapkamat mértéke szerdától 8,25 százalékra változott. A kamatfolyosó felső szélét a korábbi 10 százalékról 9,25-re módosították, alsó szélét pedig 8 százalékról 7,25-re változtatták. Virág Barnabás, a jegybank alelnöke több fontos megállapítást tett, ahogy a döntés hivatalos indoklása is számos érdemi megállapítást tartalmaz:

- A jegybank alelnöke leszögezte, az inflációs alapfolyamatokat két ellentétes hatás, a forint árfolyamának gyengülése és a reálgazdaság gyengébb ciklikus pozíciója alakítja.

- Mind a belső, mind a külső keresleti nyomás alacsony és dezinflációs hatású.

- Virág Barnabás kiemelte, hogy a döntéssel lezárult a monetáris politika gyors lépésekkel operáló szakasza, a második negyedévben a kamatcsökkentés üteme lassul.

- A jegybanki alelnök ismételten aláhúzta, hogy az 50, 75 és 100 bázispontos kamatdöntés is az asztalon volt.

- A hivatalos indoklás szerint 2023 negyedik negyedévében az Egyesült Államok és Kína gazdasága élénk növekedést mutatott, míg az európai konjunktúra stagnált. „A rövid távú európai növekedési kilátásokat továbbra is lefelé mutató kockázatok övezik, amit az általánosan feszült geopolitikai helyzet tovább fokoz.”

- „A Federal Reserve és az Európai Központi Bank esetében a piaci árazások alapján várt kamatpályák felfelé tolódtak az év elejéhez képest, amivel párhuzamosan a fejlett piaci hosszú hozamok is emelkedtek 2024 első hónapjaiban. A régióban a cseh jegybank 50 bázisponttal csökkentette az irányadó rátát, míg a lengyel jegybank nem változtatott a monetáris kondíciókon márciusban” – hívták fel erre a figyelmet a jegybank szakemberei.

- Majd kitértek arra is, hogy a tavalyi visszaesést követően idén lassú fellendülés kezdődött, a növekedés az év második felében dinamizálódhat.

- A Monetáris Tanács megítélése szerint a továbbra is erőteljes és általános dezinfláció lehetővé teszi az alapkamat csökkentésének folytatását, ugyanakkor a növekvő pénzpiaci kockázatkerülés a februári mértéknél lassabb ütemet indokol.

Óvatosság mindenekelőtt

Érdemes az ING nemzetközi elemzését figyelembe venni: Virovácz Péter vezető elemző rögtön az elején leszögezte, a Magyar Nemzeti Bank a februári átmeneti gyors csökkentés után a márciusi kamatdöntő ülésén ismét az óvatosság oldalára állt. „Míg a makrogazdasági fundamentumok önmagukban lehetővé tették volna az ismételt 100 bázispontos csökkentést, az elmúlt hónapban bekövetkezett kockázati tényezők kedvezőtlen fordulata ezt megszakította”.

Matolcsy Györgyék döntését minden magyar megérzi

A hazai infláció 3,7 százalékra csökkent februárban, így a Matolcsy György vezette jegybank monetáris tanácsának újból lehetősége nyílt egy kamatvágásra. A lépést a bőrünkön érezzük majd, ugyanis hosszú távon az alapkamat befolyásolja a hitel- és betéti kamatok alakulását, minél alacsonyabbra szabják, annál olcsóbbak lehetnek a hitelek, de a gazdasági növekedést is élénkíti a bérek hízlalása mellett.

A hazai infláció 3,7 százalékra csökkent februárban, így a Matolcsy György vezette jegybank monetáris tanácsának újból lehetősége nyílt egy kamatvágásra. A lépést a bőrünkön érezzük majd, ugyanis hosszú távon az alapkamat befolyásolja a hitel- és betéti kamatok alakulását, minél alacsonyabbra szabják, annál olcsóbbak lehetnek a hitelek, de a gazdasági növekedést is élénkíti a bérek hízlalása mellett.

A jegybank döntése semmiképpen sem nevezhető váratlannak. Azonban, ha valami, akkor a 75 bázispontos lépés mögötti egyhangú döntés az ING elemzője szerint meglepetésnek nevezhető. A nemzetközi elemzés szerint az, hogy a 50 bázispontos enyhítés is terítéken volt, nagyon sokatmondó. Azt sugallja, hogy valóban szigorúbb irányban mozdult el a jegybank.

A központi bank véget vetett a gyors lazításnak, és óvatos, fegyelmezett és adatvezérelt megközelítést alkalmaz a jövőben is. Virág Barnabás a sajtótájékoztatón hangsúlyozta, hogy a 6,5-7 százalékos sávot (a korábbi 6-7 százalékról szűkítve) tartja a legreálisabbnak a június végi irányadó kamatlábnak. Tehát 50 és 75 bázisponttal haladhatnak a lazításban. Fontos kiemelni, hogy a jegybank az év közepétől az infláció átmeneti emelkedését várja, amivel az ING teljes mértékben egyetért.

Nincs benne semmi meglepő

Így ennek következtében nem meglepő, hogy a monetáris politika óvatos megközelítése indokolt az elkövetkező hónapokban. Virovácz Péter szerint a sajtótájékoztató utáni forint erősödés, majd annak korrekciója azt jelzi, hogy a Monetáris Tanács döntése nem olyan visszhangra talált, mint azt várhatták.

Ez pedig arra utalhat, hogy törékenyebb a forint jelenlegi állapota.

Érdekesség, hogy Nyeste Orsolya vezető makrogazdasági elemző is azt hangsúlyozta a döntést követően, hogy a második negyedévtől új szakasz kezdődik. Tehát az valószínűsíthető, hogy a kisebb lépésekre tér át a jegybank. „Összességében a jegybank üzenetei a várttal összhangban alakultak. A világ vezető jegybankjainak kamatpályájával kapcsolatos bizonytalanságok, az infláció év közepére várt újbóli emelkedése, illetve a pénzpiaci stabilitás fenntartásának szükségessége továbbra is óvatos monetáris politikát kívánnak” – olvasható az Erste elemzésében.

A bank kamatelőrejelzése nem változott: „a félév végére várhatóan lesz lehetőség eljutni a jegybank által is említett 6,5-7 százalékos sávba. A második félévben pedig csak korlátozott lehetőséget látunk a monetáris enyhítések folytatására; alapelőrejelzésünkben nem is várunk június után további kamatcsökkentést. A monetáris enyhítések folyamata 2025-ben indulhat újra”.

Az Erste elemzése szerint meghatározó lehet a jegybankban az óvatos tónus a közeljövőben.