Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

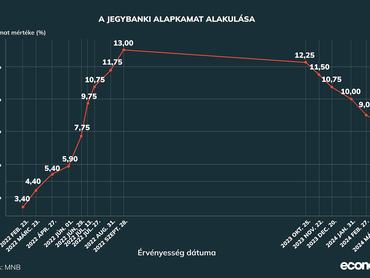

Kedden az elemzői várakozásoknak megfelelően 75 bázisponttal csökkentette az alapkamatot a Magyar Nemzeti Bank (MNB) Monetáris Tanácsa, az irányadó ráta így szerdától 8,25 százalék lesz.

Németh Dávid, a K&H vezető elemzője az Economx megkeresésére elmondta, hogy az elmúlt időszakban „az infláció egy picit lejjebb jött”, így ez is indokolta, hogy a jegybank tovább haladjon az alapkamat vágásával. Ugyanakkor több „zaj” is van, ami szűkíti a jegybank mozgásterét, például

- a jegybanktörvény tervezett módosítása – és annak kommunikációja;

- a kormány és az MNB közti kommunikáció;

- az uniós történések Magyarországgal kapcsolatban;

- a magas költségvetési hiány,

- valamint a Fed és az EKB döntései.

Mindezek szerinte olyan okok, melyek egyszerűen nem indokolták, hogy 100 bázisponttal vágjon az MNB, viszont azért az 50 sem volt kimondottan indokolt, hogy most ekkorát visszalassítson. Németh Dávid szerint

a jegybank „az arany középutat választotta”.

Az elemző arra számít, hogy a jegybanki kommunikációban már benne lesz, hogy áprilistól ennél kisebb mértékű csökkentések jöhetnek, inkább 50 bázispontos lépések, vagy akár benne lehet a 25 is, „ha olyan a helyzet”. Júniusra 6,75 százalékos alapkamatot vár, majd az év második felében még pár 25 bázispontos csökkentést, így az év végére – a K&H alap szcenáriója szerint – 6,25 százalékra csökkenhet az alapkamat mértéke.

Szükségesnél szigorúbb volt az MNB?

Az elemzői várakozásokkal megegyező kamatcsökkentést a szükségesnél szigorúbbnak látjuk, mert a kockázati környezet döntően nem változott az előző döntés óta, sőt, a fejlett piaci jegybankok márciusi kommunikációja további bátorítást adhatott volna egy nagyobb, 100 bázispontos lépéshez – fogalmazott az Economxhoz eljuttatott kommentárjában Kiss Péter, az Amundi Alapkezelő befektetési igazgatója. Szerinte

feltehetően egyedi faktoroknak tudható be a kamatvágási ütem csökkentése, hiszen a jegybank középtávú előrejelzése – félév végén 6-7 százalék közötti alapkamat – nem változott az előző hónaphoz képest.

Magyarázó tényezőként egyelőre csak a forint árfolyammozgása, illetve a hozamok emelkedése maradt szerinte.

Az Amundinál a jövőbeni ütemezéssel kapcsolatban rövid távon egybevág a véleményük a piaci várakozással, azaz, hogy áprilistól áttérünk az 50 bázispontos kamatcsökkentési ütemre. Ugyanakkor Kiss Péter szerint az év végéig, illetve 2025-ben nagyobb tér mutatkozik a kamatcsökkentésre, mint ahogy azt sok más szereplő látja.

„Ennek oka, hogy Virág Barnabás a minap a magyar kamatelőny megtartását jelölte meg fő célként. Ez viszont mozgó célpont, mivel előfordulhat, hogy a fejlett piaci jegybankok kommunikációja tovább puhul, esetleg a kamatcsökkentések is hamarabb indulnak a jelenlegi várakozásoknál, ami lejjebb vinné a viszonyítási pontokat”

– fogalmazott a befektetési igazgató.

Virág Barnabás 15 órakor tart háttérbeszélgetést – ekkor jelenik meg a jegybanki közlemény is – a kamatdöntésről – az eseményről az Economx is tudósít.