Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

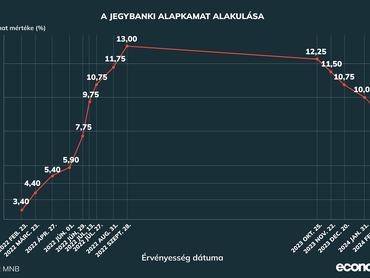

A Magyar Nemzeti Bank (MNB) Monetáris Tanácsa 100 bázisponttal 9 százalékra csökkentette az alapkamatot keddi kamatdöntő ülésén.

Legutóbbi, januári kamatdöntő ülésén – valamint az azt megelőző üléseken, tavaly október óta – a monetáris tanács 75 bázisponttal csökkentette az alapkamatot, 10 százalékra.

Két opció volt a monetáris tanács asztalán – a 75 és a 100 bázispontos csökkentés –, és Török Zoltán a Raiffeisen Bank vezető elemzője szerint mindkét lehetőség mellett szóltak érvek:

- a gyorsítás mellett elsősorban az, hogy azt a makrogazdasági fundamentumok támogatják – alacsony infláció, lelassuló, illetve megálló gazdaság;

- ami inkább óvatosságra int, az a külső környezet – a nagy jegybankoknak nagyon óvatos a hozzáállása, ők – szemben a piaci várakozásokkal – csak később indítják el a kamatcsökkentést.

A 100 bázispontos vágás már január végén is felmerült, de akkor még egy „turbulensebb időszakban” voltunk. Török Zoltán itt a Nemzetgazdasági Minisztérium referenciakamat meghatározását érintő javaslatára gondolt – az erre adott piaci reakciók, az egyik nagy hitelminősítő kommentárja viszont negatívan hatott a piacra, a forint is gyengülésnek indult –, de végül a Bankszövetség és a minisztérium egy kompromisszumos megoldást talált erre. Maradva a turbulensebb időszaknál: ezt követőn jelent meg a Financial Times cikke a magyar igazságügyi rendszerről – leegyszerűsítve, amíg Magyarország nem teljesíti a feltételek, nem jön pénz Brüsszelből –; majd következett az uniós csúcs, és ekkor még nem tudhattuk, hogy az majd milyen eredménnyel zárul.

„Tehát januárban még voltak politikai- és gazdasági kockázatai egy nagyobb mértékű kamatcsökkentésnek, de ezek már nincsenek velünk”

– fogalmazott az Economxnak Török Zoltán.

„A lazább monetáris politikához új kihívások társulhatnak, tartós enyhülést a külső környezet javulása hozhat” – közölte az Economxhoz eljuttatott kommentárjában Kiss Péter, az Amundi Alapkezelő befektetési igazgatója. Szerinte a jegybank ezzel „gyengítette azt a többekben élő képzetet, hogy árfolyamcélt is követ, ám ha a forint tovább gyengülne a jelenlegi szintekről, az újabb kihívásokat jelentene”. Mivel a piaci várakozás is 100 bázispontos vágás volt, hirtelen elmozdulás nem várható az árfolyamokban, de a kamatdöntést kiegészítő délután 3-kor megjelenő sajtónyilatkozat bármilyen irányban változtathat ezen. Úgy véli, hogy

a monetáris politikai intézkedések „egyelőre nem támogatóak az erősebb forint szempontjából, így egyre inkább a külső hatások fogják meghatározni a hazai eszközök kockázati felárát”

– ugyanakkor ezek Kiss Péter szerint „az MNB hatáskörén kívüli tényezők, mint például a dollár erősödése, a geopolitikai tényezők és a fejlett piaci kamatvárakozások alakulása”.

Ez a száz bázispont megfelelt a várakozásunknak – kezdte portálunknak Trippon Mariann, a CIB Bank vezető elemzője. Január végén a lassítás mellett egyetlen egy érvet hozott fel a jegybank: az ország kockázati megítélésének a romlását az EU-val kapcsolatos feszültségek éleződése miatt. „Ezek a kockázatok kikerültek a képből, valamint az azóta beérkezett adatok, illetve a piaci folyamatok nem romlottak, az infláció pedig alacsonyabb lett, tehát most volt tér a 100 bázispontos vágásra” – közölte az elemző, hozzátéve, hogy kommunikációs szempontból az most egy fontos feladat lesz, hogy a jegybank úgy irányítsa a piaci várakozásokat, hogy a piac ne kezdjen el nagyon agresszív lazítást árazni, és ezzel megborítani a forint árfolyamát. Szerinte a mostani 100 bázispontos kamatcsökkentés nem azt jelenti, hogy innentől marad is a 100 bázispontos csökkentési ütem.

Hol állhat meg a kamatcsökkentés?

Török Zoltán szerint ez a „nagy sebességű kamatcsökkentés” nem tart majd sokáig, a második negyedévben már véget is érhet – a kamatcsökkentés persze ennek ellenére folytatódhat. Év végére 5,5 százalékos alapkamatra számít, míg 2025-ben valahol 4,5 százalék körül lehet „az úgynevezett végső kamat”, ahol az elemző szerint megállhat majd a kamatcsökkentési ciklus.

Trippon Mariann szerint

a következő hónapokban az MNB visszaáll majd a 75 bázispontos csökkentésre, majd még ennél is lassabb ütem következhet.

Ezt azzal indokolta, hogy az infláció már nem csökken majd olyan ütemben, mint az elmúlt hónapokban láttuk, sőt, a következő adat már egy picit magasabb is lehet, míg az év további részében egy ilyen hullámzó inflációs pálya lesz jellemző szerinte, az év végére pedig akár újra 5 százalék fölé mehet. „Ez azért korlátozza a jegybank mozgásterét, hogy meddig mehetnek le az alapkamattal, illetve az is egy korlátozó tényező lesz, hogy a nagy jegybankok, illetve a régiós jegybankok mit csinálnak” – fogalmazott Trippon, hozzátéve, hogy az év végére 5,5–6 százalék környékére várja a kamatszintet.