Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

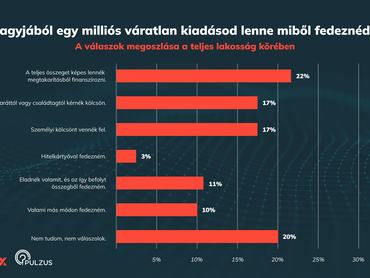

Ha nagyjából egymilliós váratlan kiadásod lenne, miből fedeznéd azt? – Tette föl a kérdést legutóbbi reprezentatív közvélemény-kutatásában a felnőtt magyar lakosságnak az Economx megbízásából a Pulzus.

A válaszokból egyértelműen kiderült, hogy a hazai lakosságnak mindössze egy kicsivel több mint az ötöde (22 százalék) tudná a teljes összeget hirtelen „zsebből” kifizetni. Vagyis rendelkezésére áll legalább egymillió forint megtakarítás.

Szintén beszédes adat, hogy tőlük mindössze két százalékkal elmaradva a válaszadók 20 százaléka mondta azt: lényegében fogalma sincs, hogy mihez kezdene, ha hirtelen ekkora kiadása támadna.

17-17 százalék pedig vagy baráttól, illetve családtagtól kérne kölcsön, vagy a banktól, azaz személyi kölcsönt venne fel.

A tartalékból való kiadásfedezés, valamint a hitelintézeti és a kapcsolati hálóból való segítségkérés után a legnépszerűbb stratégiának (11 százalék) még az bizonyulna, hogy a válaszadó eladna valamit, amivel utána a befolyt összegből fedezni tudná a hirtelen adódott egymillió forintos kiadást. Tíz százalék szintén találna valamilyen megoldást, azonban hitelkártyával csupán 3 százalék próbálkozna az adósságnál.

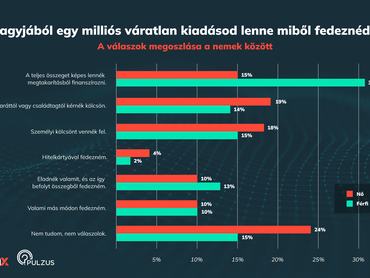

Sokkolóan rajzolódik ki a nők anyagi kiszolgáltatottsága

A kutatás fényében nemek szerinti bontásban világosan megmutatkozik a kijózanító valóság, hogy a nők anyagilag mennyivel kiszolgáltatottabbak a magyar társadalomban. Kétszer annyira. Sovány vigasz, hogy a válaszadási adatok alapján a sérülékenységért cserébe a nők valamivel, néhány százalékponttal erősebb és kiterjedtebb kapcsolati hálóval rendelkeznek, mint a férfiak. Ez pedig nagyobb mértékben tarthatja őket a felszínen anyagi problémák esetén, mint a férfiakat.

A teljes összeget képes lennék megtakarításból finanszírozni kategóriát míg a férfiak 31 százaléka jelölte meg, addig ugyanezt a nők 15 százaléka.

A nők szintén viszonylag magas részvétellel, 24 százalékban mondták azt, hogy fogalmuk sincs, mit kezdenének egy ekkora tartozás esetén, a férfiak körében pedig 15 százalék volt ugyanez a visszajelzés. Bár a válaszadó nők 19 százaléka tudna kölcsönkérni baráttól vagy családtagtól, a férfiaknak pedig 14 százaléka.

Nem a nyugdíjasoknál a legüresebb a kassza

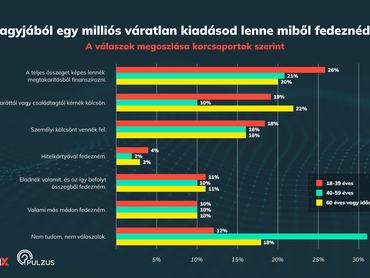

Korcsoportok szerint azt látjuk a kutatásból, hogy a 18 és 39 év közti generációnak jelent a legkevésbé problémát megtakarításból kifizetni egy körülbelül egymillió forintos kiadást (26 százalék). Őket követi némileg lemaradva a középgeneráció, a 40 és 59 év köztiek (21 százalék). Majd a legidősebbeket, a 60 év felettiek, akiknek az ötöde lenne képes csupán féltetett pénzből kigazdálkodni a hirtelen jött egymillió forintos kiadást. Vagyis ők e téren a legsérülékenyebbek.

A baráttól vagy családtagtól kérnék kölcsön stratégia alkalmazásában szembetűnően nagy különbségek mutatkoznak az egyes korcsoportok között.

A hatvan év felettiek azok, akik egy hirtelen jött, nagyobb összegű tartozásnál a leginkább kérnék a környezetük segítségét (22 százalék).

Három százalékkal lemaradva követik őket a fiatalok, majd egy hatalmas ugrással kitűnik, hogy a 40 és 59 év köztiek azok, akik a leginkább csak magukra számíthatnak a bajban (10 százalék). Minden bizonnyal ők azok, akik a felettük és az alattuk lévő generációkat is támogatják.

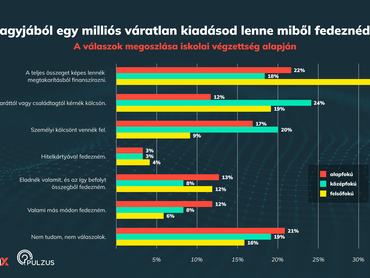

Nem a legkevésbé iskolázottak vannak a legnagyobb bajban

A Pulzus kutatása arra is rávilágított, hogy egészen más utat választanak a különböző iskolai végzettséggel rendelkezők, amikor pénz helyett egy jelentősebb tartozás áll a házhoz. A diplomások eleve a legnagyobb arányban tudnak zsebből kifizetni például egymillió forintot (34 százalék). Ennek megfelelően ők azok, akik a legkevésbé vesznek föl személyi kölcsönt, hogy rapid bevételi forráshoz jussanak. Ám a kapcsolati hálóban rejlő lehetőségeket nem vetik el: ötödük él is vele.

Az alapfokú végzettséggel rendelkezők valamivel jobban állnak, ők 22 százalékos arányban jelezték: tudnának egy egymillió forintos kiadást megtakarításból finanszírozni. Szemben itt a középfokú végzettségűek 18 százalékos arányával. Ugyanakkor ők azok, akik kiugróan magas arányban (24 százalék) számítanak a családra és a barátokra, ahogy szintén a középfokú végzettségűek azok, akik a leginkább élnének a személyi kölcsön felvételével (20 százalék).

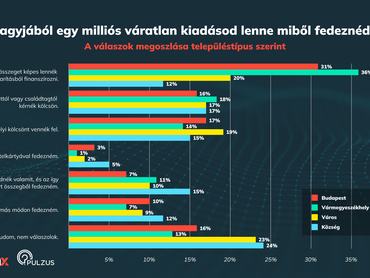

Településtípus szerint a következőképpen állíthatjuk föl a váratlan adósságnak való kiszolgáltatottsági sorrendet.

- a megyeszékhelyen élők rendelkeznek a legtöbb megtakarítással váratlan nagyobb összegű kiadásokra;

- őket követik egy kevés lemaradással a budapesti lakosok;

- majd jönnek egy viszonylag nagy lemaradással a városok lakói;

- és végül a legnehezebb helyzetben lévők, a községekben élő magyarok.

Mindez a számok tükrében úgy fest, hogy a megyeszékhelyeken élők 36 százalékos arányban jelezték vissza a kutatásban, hogy a megtakarításaik elegendőek lennének egy egymillió forintos kiadás finanszírozásához. A fővárosiak körében már 31 százalék ez az arány, a városban élőknél pedig 20 százalék. Miközben a községekben élőknek pusztán a 12 százaléka lenne képes erre.