Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

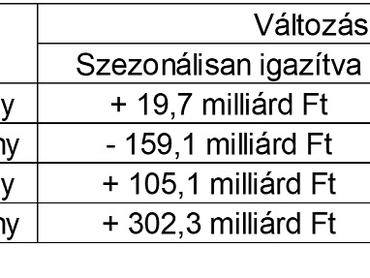

A múlt hónapban a háztartások hitelfelvételi kedve növekedett, közben a betéteik állománya csökkent. A nem pénzügyi vállalatoknál pedig a hitel- és a betétállomány is növekedést mutatott ebben az időszakban – derül ki a Magyar Nemzeti Bank (MNB) adataiból.

A háztartásoknál a hitelállomány csak a tranzakciókat figyelve közel 20 milliárd forinttal növekedett, a betétekben tartott pénz értéke pedig 159,1 milliárd forinttal csökkent júliusban. A forinthiteleknél nagy mértékű növekedés, a devizaalapúaknál pedig minimális csökkenés volt megfigyelhető. Ennek oka valószínűleg az, hogy a magyarok szívesebben vesznek fel kölcsönt hazai valutában.

A vállalati szektorban közben a devizahitelek növekedtek nagyobb mértékben, itt a betétek háromszor akkora növekedést mutattak, mint a hitelállománynál megfigyelhető változás.

A lakosságnak nyújtott hitelek hitelcél szerinti megoszlásában is érdekes adatok figyelhetők meg. A július hó végi állomány több mint felét a lakáscélú hitelek tették ki, 22 százalékát az áruvásárlási- és egyéb fogyasztási hitelek, a sorban ezután a személyi hitelek jönnek 13,8 százalékkal, majd rendre a szabad felhasználású jelzáloghitel (7,9 százalék), folyószámlahitel (2,8 százalék), gépjárműkölcsönök (0,9 százalék) és az egyéb hitelek zárják a sort 0,2 százalékos részesedéssel. A havi tranzakcióknál is hasonló számok rajzolódnak ki, annyi különbséggel, hogy több személyi, mint lakáshitelt vett fel a lakosság.

Egy átlagos lakossági folyószámla 40 ezer forintos mínusszal zárja a hónapot, persze nagy a szórás az ügyfelek között. Júliusban átlagosan 25,38 százalékos kamattal lehetett folyószámlahitelt felvenni, de egyes bankoknál 40 százalékos kamatokkal hirdetnek konstrukciókat.

A nem pénzügyi vállalati hiteleknél csak a júniusi adatok állnak rendelkezésre, ott az ingatlanok (19,14 százalék) és a kereskedelem, gépjárműjavításra felvett hitelek (17,06 százalék) vezetnek az ágazatok között.

A hitelintézetek mérlegfőösszege 3 617,2 milliárd forinttal növekedett júliusban az előző hónaphoz képest. A külföldi kötelezettségek állománya júliusban a hitelintézetek mérlegfőösszegének 17,5 százalékát tette ki.

Így alakult a lakossági piac

A háztartások által újonnan felvett lakáscélú hitelek átlagos hitelköltség mutatója nem változott júliusban, míg az új szerződéseinek összege pedig csökkent. Az új hitelszerződések közel egészét éven túli kamatfixálás mellett kötötték a hitelintézetekkel, a kamatfixálás átlagos hossza 11 év 4 hónap volt. A személyi hiteleknél az átlagos hitelköltség mutató nőtt, míg az új szerződések értéke enyhe csökkenést mutatott az előző hónaphoz képest.

A babaváró hitelek új szerződéses összege a kormányrendelet szerint 22,2 milliárd forint volt júliusban. A program kezdetétől egyébként eddig összesen 2 215 milliárd forint értékben kötöttek ilyen szerződést a háztartások a hitelintézetekkel. A családtámogatásokkal kapcsolatos változásokról ITT, azok elinflálódásáról pedig ITT írtunk részletesen.

A háztartások forint betéteinek átlagos kamatlába érdemben nem változott, ezért az új szerződések értéke növekedni is képes volt. Az éven belüli euró betétek kamatlába pedig csökkent, az új szerződéseknél jelentősebb csökkenést tapasztalt a jegybank.

A vállalatoknál más a helyzet

A nem pénzügyi vállalatoknak nyújtott forint hitelek átlagos kamatlábai szinte változatlanok maradtak az előző hónaphoz képest. Az euróhitelek esetén az 1 millió euró alatti kategóriában szintén nem volt tapasztalható változás, az egymilliós értékhatár feletti kategóriában azonban erős növekedés volt megfigyelhető a múlt hónapban. Közben az új szerződések értéke a hazai valuta esetén csökkent, míg az összes euró alapú hitel értéke növekedett. A forint betétek átlagos kamatlába és új szerződésesértéke is csökkent, az éven belüli euró betétek esetén azonban nőtt az átlagos kamatláb, mégis csökkent az új szerződéses érték júniusról júliusra.

A jegybank korábbi hitelezési felmérése szerint a hitelek iránti kereslet a háztartások körében növekedett az első negyedévre, a lakáshiteleknél további emelkedés, míg a fogyasztási hiteleknél jelentős visszaesés várható. A második negyedévben a kereslet a szabad felhasználású jelzáloghiteleknél, egyéb hiteleknél és a gépjármű-finanszírozás esetén is megugrott, a második félévben tovább növekedhet, azonban minden típusnál 20 százalék alatti emelkedés várható.

Kiszámoltuk, mennyi hitelt tud felvenni a hatályos szabályok és jövedelme alapján →