Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

„A jegybank célja, hogy 2030-ra érjük el azt, hogy az elektronikus tranzakciók aránya kétharmad a teljes pénzforgalmon belül. Ez az arány 2015-ben még csak 13 százalék volt, míg 2024-ben már 42 százalék” – mondta Bartha Lajos, a Magyar Nemzeti Bank (MNB) pénzügyi infrastruktúráért felelős ügyvezető igazgatója a jegybank csütörtöki sajtótájékoztatóján.

A frissen megjelent fizetési rendszerekről szóló jelentés szerint egy év alatt 4 százalékpontos növekedést sikerült elérni az elektronikus tranzakciók darabszámában. A jegybank elérhetőnek tartja a 2030-ra kitűzött célt a qvik-kérelmek és egyéb digitális rendszerek elterjedése miatt.

Lapunk kérdésére Bartha Lajos elmondta, a központi visszaélésszűrő rendszer júliusi elindulása segíthet abban, hogy az ügyfelek jobban megbízzanak az elektronikus fizetési rendszerekben, ez akár növelheti is az elektronikus tranzakciók arányát.

Minden olyan esemény, ami a károkozást csökkenti, az a bizalmat növeli

– húzta alá.

Online kártyázunk, a boltban még jellemző a kápé is

A gazdaság minden nagyobb területén emelkedett az elektronikus fizetések aránya. A bolti vásárlások 43 százaléka elektronikus, a számlafizetéseknél 79 százalékos az arány, az online kereskedelemben pedig 71 százalék.

Míg a vállalatok közötti fizetések túlnyomó része elektronikus módon történnek, addig a magánszemélyek közötti tranzakciók, valamint a magánszemélyek által a vállalatok felé indított, különböző szolgáltatásokhoz kötődő fizetések nagy többsége továbbra is készpénzes.

Inkább kártya?

Az elektronikus tranzakciók száma meghaladta a 2,5 milliárdot, leginkább a bankkártyás fizetések száma növekedett. Az éves tranzakciós szám 2016-ról 2024-re megnégyszereződött.

- A bankkártyáról történő készpénzfelvételek száma csökkent, ebből is látszik, hogy a fogyasztók jó része inkább elfordulna a papírpénztől.

- Eközben a mobiltárcás fizetések darabszáma nyolc év alatt 32 százalékkal növekedett, tavaly 505 millió ilyen tranzakciót bonyolítottak le az ügyfelek.

- A kártyás internetes tranzakciók száma 367 millió volt, ez 16 százalékos növekedés.

- A csoportos beszedési megbízások területén stagnálás látszik, ezeket a qvik válthatja fel.

- Az internetes elfogadóhelyek száma 60 ezer volt, ez 18 százalékos bővülés.

- A mobiltárcába regisztrált kártyák száma negyedével növekedett, jelenleg 2,6 millió kártya van digitalizálva Apple Paybe, Google Paybe vagy egyéb mobilkártyás szolgáltatásba.

- Az aktívan használt kártyák száma 7,4 millió darab, ez is 3 százalékos növekedés.

Az 50 százaléknál magasabb elektronikus tranzakcióaránnyal rendelkező üzletek aránya 40 százalék az összes szolgáltatóból, ezzel a jegybank elérte a 2030-ra kitűzőtt célt. Ugyanakkor szeretnék tovább növelni ezt az arányt.

Míg az 5 ezer forint alatti vásárlásoknál mindössze 37 százalékos az elektronikus fizetések aránya, addig ettől az összegtől felfelé folyamatos növekedést láthatunk. Ezt magyarázhatjuk azzal is, hogy az ingyenes készpénzfelvételi limit 2014 óta változatlan, 150 ezer forint – erről részletesen írtunk korábbi cikkünkben.

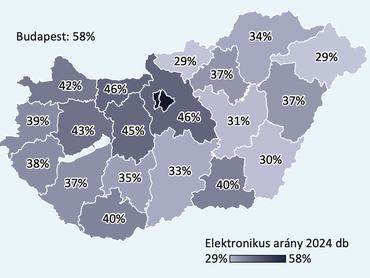

Budapest vezet

Területileg továbbra is nagy, akár 29 százalékpontos különbségek vannak Budapest és az egyes vármegyék között az elektronikus fizetések arányában. Az egyes vármegyékben és Budapesten az elektronikus tranzakciók arányának változása éves szinten kisebb mértékű eltéréseket mutatott: darabszámban 3–4, értékben pedig 2–3 százalékpontos növekedés volt 2024-ben.

- Míg Budapesten a vásárlások 58 százalékában fizettek elektronikusan, addig Szabolcs-Szatmár-Bereg és Nógrád vármegyében ez az arány mindössze 29 százalék volt.

- Az elektronikus fizetések érték szerinti arányai is hasonló mértékű eltérést mutattak, országosan 44 és 68 százalék között alakultak.

Nem csak elektronikus jövedelem?

Meglepő tendencia, hogy a lakosság csak elektronikus jövedelemmel rendelkező arányában 6 százalékpontos csökkenés volt tapasztalható 2023-ról 2024-re. Tavaly a magánszemélyek 68 százaléka kapta kizárólag bankszámlára a jövedelmét, míg a fennmaradó 32 százalék készpénzben (is) kapott fizetést.

A jegybanki cél 2030-ra a 80 százalékos arány elérése, amitől jelenleg még 12 százalékra vagyunk, ráadásul egy év alatt is sikerült jóval messzebb kerülni. Ezen a területen tehát van még bőven teendő.

Megszoktuk a qvik-fizetést

A tavalyi évben több mint 1,1 millió qvik-kérelem teljesült közel 120 milliárd forint értékben. Közel 30 ezer kereskedőnél és szolgáltatónál érhető el a qvik.

Április végéig több mint 400 ezer qvik-fizetés történt QR-kóddal, NFC-vel és linkkel 14 milliárd forint értékben. A QR-kódos, NFC-s és linkes megoldások több mint 90 százaléka az online fizetésekhez kapcsolódik, de például a CBA üzleteiben is választhatjuk ezeket a fizetési módokat.

Így néz ki a folyamat: az árucikkek leolvasását követően a kereskedő pénztárgépe, POS-terminálja vagy egyéb digitális kijelzője megjeleníti az átutaláshoz szükséges QR-kódot, amit a vásárlónak be kell olvasnia. Ezt követően megjelenik az azonnali átutalási felület az automatikusan kitöltött adatokkal, a vevő pedig jóváhagyja a tranzakciót a szokásos módon. A tranzakció néhány másodperc alatt megtörténik. A qvik-fizetés hasonló módon zajlik majd az online vásárlásoknál vagy kisebb szolgáltatóipari szereplőknél is.

Ezek a teendők röviden:

- Nyissa meg telefonja kameráját

- Olvassa be a megjelenő QR-kódot

- Ellenőrizze, majd hagyja jóvá a tranzakciót

Külön applikáció letöltésére nincs szükség, minden magyar banki alkalmazással működik a qvik-szolgáltatás.

Mi a helyzet a fintechekkel?

A külföldi szolgáltatók ügyfélszáma 1,6 millió, az általuk kibocsátott kártyák száma 2,1 millió darab, míg a vásárlások értéke 1600 milliárd forint volt 2024-ben. Ezen tranzakciók értéke 2020-ban még csak 234 milliárd forint volt,

tehát meghétszereződött a Revoluthoz és Wise-hoz hasonló fintech-szolgáltatók népszerűsége a magyar lakosság körében.

Az MNB úgy véli, ezen szolgáltatóknak nagy piaci részesedésük miatt le kellene telepedniük Magyarországon, hogy a hazai jegybank még ennél is jobban rajtuk tartsa a szemét.

A bankokra terhelné a felelősséget az MNB

Tavaly szeptembertől a jegybank ajánlásának megfelelően bevezették a bankok a napi átutalási limitet. Ezzel egy időben a bűnözők az átutalás helyett ismét a bankkártyákat vették célkeresztbe – ez már a statisztikában is látszik, az elmúlt fél évben nőtt a kártyaadatokkal elkövetett visszaélések száma és az elszenvedett károk összértéke.

A két leggyakoribb módszer az adathalászat és a pszichológiai manipuláció: előbbire prototipikus példa a hamis banki weboldalak és webshopok létrehozása, utóbbira pedig a romantikus, unokázós, csomagküldős és befektetési csalások.

A bankok által az ügyfelekre terhelt visszaélési kár aránya 2020 óta – különösen a koronavírus-járvány miatt felerősödő digitalizáció miatt – folyamatosan növekszik, 2024-ben 92 százalék volt.

Az MNB két dolgot javasol:

Egyrészt vannak kivételek, amikor nem kötelező erős ügyfélhitelesítést használni a bankoknak. És ha nem használnak ilyet a pénzintézetek, akkor az európai uniós szabály szerint, ilyen esetben a kárfelelősség a bankot terheli. A magyar törvényben jelenleg a súlyos gondatlanság esetén az ügyfélé a felelősség, nem a banké. Az MNB ennek módosítását javasolja.

Másrészt, a jegybank azt szeretné, hogy amikor megtévesztik az ügyfelet, akkor első alkalommal a banké legyen a kárfelelősség.

A jogszabálymódosítási javaslatot elküldtük a Nemzetgazdasági Minisztériumnak (NGM-nek), volt is személyes egyeztetés a minisztérium ezért felelős államtitkárával

– válaszolta lapunk kérdésére Bartha Lajos, kiemelve, hogy az NGM nyitott a javaslatra. Ennek lesz egy konzultációs folyamata, amiben minden érintetett be fognak vonni, és megpróbálnak kompromisszumra jutni.

Az MNB részéről azt javasolják, hogy a parlament őszi ülésszakában szavazzanak is a törvényről, és az 2026. januárban lépjen hatályba.

A csalások jó része azonban nem a banki rendszereket érintik, hanem az ügyfelek figyelmetlenségét vagy gyanútlanságát, esetleg hiszékenységét használják ki. „Ennek tudatában minél nagyobb felelősséget terhel a bankokra a szabályozó, annál nagyobb mértékben kockáztatja a további morális eróziót” – így reagált korábban az OTP Bank.

Folyamatosan figyelnek

A fizetési műveletek nem haladéktalan jóváírása miatt 20 százalékos arányú volt a jogszabálysértések aránya. Ide tartoznak azok az azonnali fizetési rendszerbeli tranzakciók például, amelyek nem mennek végbe néhány másodperc alatt. Emellett az erős ügyfélhitelesítés (például kétfaktoros azonosítás) esetén 18 százalékos részt tettek ki a jogszabálysértések az ellenőrzéseknél.

Bartha Lajos kiemelte továbbá az éves díjösszesítőt, amelyet a pénzügyi szolgáltatóknak minden évben kötelező kiküldeniük. Szerinte a gyakorlathoz nem mindenkinek sikerült tökéletesen alkalmazkodnia, így még sokszor tapasztalnak hiányosságokat ezen a területen.

A következő egy év feladatainál a lakossági és vállalati ügyfelek védelme kiemelt szerepet kap, valamint a nemzetközi összehasonlításban is rendkívül magas magyar pénzforgalmi költségeket is felülvizsgálja és monitorozza a szabályozó.