Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

A KPMG tanulmányában 10 ország 48 bankját kérdezték meg arról, hogyan viszonyulnak 2024-ben az ingatlan hitelezéshez, és milyen folyamatokra számítanak ezen a piacon. Az érintett 10 ország: Bulgária, Csehország, Lengyelország, Magyarország, Szlovákia, Románia, valamint Horvátország, Észak-Macedónia, Szerbia és Szlovénia. A felsorolás első hat országában az ingatlan tranzakciók volumene tavaly az első három negyedévben 3,2 milliárd dollárt ért el, ez mindössze a 2022-es egész évi forgalom 30 százaléka.

Ez a visszaesés azt jelenti, hogy 2023 a legrosszabb év lesz 2009, azaz a nagy pénzügyi válság beütése óta

– derül ki a KPMG Property Lending Barometer 2023 kutatásából.

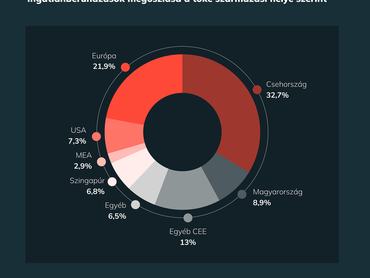

A régióban megvalósult ingatlantranzakciók 27 százalékos arányával a legaktívabb piac Csehország volt. A nála négyszer nagyobb Lengyelország mindössze ennek kétszeresét, azaz 47 százalékos részesedést tudott elérni. A cseh jelenlét dominálta a régió piacát is, az összes befektetés csaknem egyharmadát tette ki (32,7 százalék). Ebben a tekintetben egyébként Magyarország is felülteljesít, hiszen az összes Közép-Kelet Európában történt ingatlanbefektetés 8,9 százalékát hazai befektetők hajtották végre. A többi vizsgált régióbeli ország összesen 13 százalékkal vette ki a részét a befektetésekből, míg az amerikai, szingapúri, közel-keleti, illetve egyéb országok befektetéseinek aránya összesen 45,4 százalék volt.

2023-ban a többi ingatlanpiaci szegmenshez képest is csökkent az irodapiac vonzereje.

Az ilyen befektetések volumene az összes régióbeli ingatlan beruházáson belül egy év alatt 40-ről 36 százalékra csökkent. A kereskedelmi ingatlanok aránya 27,3 százalékról 24,5 százalékra esett, nem változott az ipari ingatlanoké, nőtt viszont a hotel befektetések részaránya (2,6-ról 5 százalékra) és a lakás célú beruházások aránya is (3,1-ről 5,9 százalékra).

A bankoknál az ipari és logisztikai ingatlanok megelőzték a lakáscélú projekteket

Az idei év várható folyamatai derülhetnek ki abból, hogy a bankok milyen hajlandóságot mutatnak az egyes ingatlan piaci szegmensek hitelezésére. A felmérés tanúsága szerint a bankok számára legkedvesebb hitelcél a legtöbb régiós országban az ipari és logisztikai ingatlanok, idén először megelőzve a lakáscélú fejlesztéseket. A legtöbb országban ezeket követik az irodák, illetve a kiskereskedelmi üzletek.

Magyarországon annyiban szokatlan a helyzet, hogy itt az ipari ingatlanok messze népszerűbbek a megkérdezett bankárok körében, mint bármilyen más fejlesztés,

viszont nálunk a hotel és más szálláshely beruházások megelőzik a kiskereskedelmi ingatlanokat.

Ami a bankok hitelportfóliójának minőségét illeti, az a kedvezőtlen finanszírozási feltételek ellenére nem romlott 2023-ban: a jól fizető hitelek aránya, Bulgária kivételével, mindenütt 90 százalék felett maradt, a kisebb fizetési problémákkal küzdő hitelek aránya néhány országban kismértékben emelkedett, de ezt bőven kompenzálta, hogy Romániában és Magyarországon 7 százalékot meghaladó mértékben csökkent a nem fizető hitelek aránya.

Ötből négy banknak van ESG stratégiája

A felmérés tanúsága szerint a régiós bankok több mint 80 százalékának van elfogadott ESG stratégiája a kereskedelmi ingatlanok finanszírozásáról, sőt, Csehország, Szlovákia, Magyarország és Horvátország esetében minden megkérdezett bank felkészült az ESG szempontok figyelembevételére.

A megkérdezett bankárok 19 százaléka nyilatkozott úgy, hogy utasított már el kölcsönt kifejezetten azért, mert a kérelmező nem felelt meg az ESG-kritériumoknak,

25 százalékuk pedig más tényezőkkel együtt emiatt is utasított már el kölcsönt. Ennek ellenére a felmérésben résztvevők több mint fele még soha nem volt olyan helyzetben, hogy emiatt kellett volna hitelt elutasítani, és sokan semmilyen kötelező ESG-kritériummal nem rendelkeznek a hitelbírálathoz.

Bár sokan mondják, hogy a kedvezőbb feltételű hitelek jelentik a legfontosabb motivációt a vállalatok számára az ESG-kritériumok teljesítésére Közép-Kelet Európában az ESG-fókuszú – többnyire alacsonyabb kamatszintű, és hosszabb futamidejű – hiteleket kínáló bankok száma nem nőtt érdemben tavaly óta, és a kereskedelmi bankok által kínált piaci alapú, de fenntarthatósághoz kötött hitelek, illetve a szokványos ingatlanhitelek feltételei között nincs számottevő különbség.

(A cikk szerzője Dános Pál MRICS, a KPMG associate partnere)