Két hitelösszegre, 10 és 15 millió forint esetén, 20 éves futamidőre vizsgálták meg a Bank360 elemzői, hogy milyen feltételekkel lehet júniusban hitelt felvenni 5 éves és végig fix kamatperiódus esetén.

A Központi Statisztikai Hivatal (KSH) által mért legutóbbi átlagbért vették alapul a számításukhoz, ami 289 400 forint volt. Ahogy a legtöbb, lakosság számára nyújtott hitel esetén, jelzálogkölcsönnél is figyelembe kell venni a jövedelemarányos törlesztési mutatót, azaz a JTM-et. Ez az eladósodottság csökkentésére kidolgozott rendszer egyik fontos eleme és azt határozza meg, hogy a hitelfelvevő mekkora részét fordíthatja a nettó jövedelmének adósságrendezésre.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Kapcsolódó

Jelzáloghitelnél, mint amilyen a lakásvásárlási hitel is, a JTM-korlát a kamatperiódustól és a havi jövedelem mértékétől függ. Eszerint 500 ezer forint havi nettó bevétel alatt, ha legalább 5 éves a kölcsön kamatperiódusa, akkor a jövedelem 35 százalékát, ha legalább 10 éves a kölcsön kamatperiódusa, akkor a jövedelem felét terhelheti hiteltörlesztés. Az átlagbért tekintve ez a két összeg 101 290 forint (35 százalék) és 144 700 forint (50 százalék).

Lakáshitel felvételénél több feltételnek is meg kell felelni, a két legfontosabb ezek közül a jelzálogba vett ingatlan értéke és az önerő. Ez utóbbi minimum 20 százalék, de ennél szigorúbb, akár 30-50 százalék önerőt is meghatározhat a bank hitelfelvételi feltételként. Lényeges még, hogy a lakáshitel mellé kötelező lakásbiztosítást kötni.

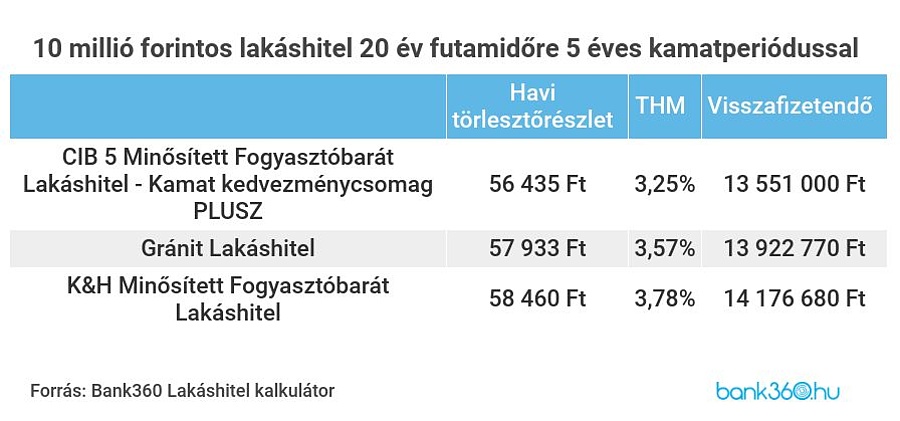

Mennyiért lehet felvenni 10 millió forintot?

Egy 10 millió forintos lakáshitelt 5 éves kamatperiódussal 20 éves futamidőre már 3,25 százalékos THM-mel fel fel lehet venni, a szóban forgó ajánlatnak a törlesztőrészlete 56 435 forint, a teljes visszafizetendő összege pedig 13 551 000 forint.

Tízmillió forintot 20 évre, fix kamatperiódussal már 4,55 százalékos THM mellett találunk a Bank360 hitelkalkulátorában. A hitelajánlat törlesztőrészlete 63 001 forint, a teljes visszafizetendő összeg 15 126 840 forint. Ha a két táblázatban külön-külön a legkisebb visszafizetendővel rendelkező konstrukciókat hasonlítjuk össze, akkor a teljes visszafizetendő összegek tekintetében a különbség 1,5 millió forint. Ennyivel többet kell tehát fizetni, ha nem 5 éves kamatperiódust választunk, hanem végig fixet.

A döntést persze mindenkinek egyénileg kell meghozni. Az elemzők közül sokan várják a kamatok emelkedését a következő időszakban. Igaz, ez egy 5 éves kamatperiódusú hitelben leghamarabb 5 év múlva, 2026-ban jelentkezhet, ilyen idősíkon pedig még egy esetleges átmeneti emelkedés utáni visszarendeződés sem tűnik elképzelhetetlennek.

Mennyiért lehet felvenni 15 millió forintot?

Júniusban 15 millió forint 20 éves futamidőre és 5 éves kamatperiódussal, 3,23 százalékos THM mellett igényelhető. A havi törlesztőrészlet 84 652 forint, a teljes visszafizetendő összege 20 323 080 forint.

A 15 millió forintot 20 évre felvéve, a kamatperiódus fixálásával már 4,55 százalékos THM mellett elérhető, 94 501 forintos törlesztőrészlettel és 22 686 840 forint visszafizetendő összeggel. Összehasonlítva a fix és az ötéves kamatperiódusú hitelek közül a megjelenített ajánlatok között a legalacsonyabb visszafizetendővel rendelkező konstrukciókat, a teljes visszafizetendő összegek közötti különbség itt már több, mint 2,3 millió forintra rúg.

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Ebből nagy baj lehet: figyelmeztetést adott ki a One

Csaknem egymillió nyugdíjat számolnak újra, jól járhatnak a nők

Megszólalt Karácsony Gergely a gödi mérgezésről: ennyire érinti Budapestet

Nem tűrik tovább a kocsmai stílust: főváros szerte leállnak a közszolgáltatások

Megjött az új célár: eddig menetelhet az arany és az ezüst

Kamera rögzítette a lincselést: sínek közé szorították, eszméletlenre verték

Veszélyes trükk terjed: ne engedje be, aki ezt mondja

Videón, ahogy bilincsben elviszik a polgármestert fejbelövő merénylőt

Sokan nem tudnak róla, pedig járhat: pluszpénzhez juthat több százezer kisnyugdíjas