Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

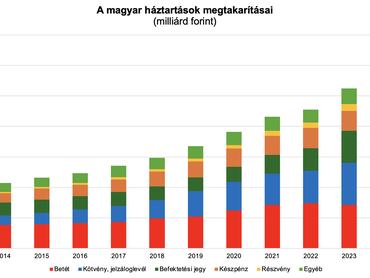

A 2024-es év rekordnak tekinthető a magyar lakosság megtakarításainak növekedésében, az elmúlt 20 évben nem volt olyan nagy mértékű növekedés, mint tavaly. 16,1 százalékkal bővült az állomány, az inflációval korrigálva 11 százalékos volt a növekedés.

A Magyar Nemzeti Bank (MNB) adatai szerint a magyar háztartások pénzügyi vagyona új csúcsra rúgott a tavaly év végi 110,5 ezer milliárd forinttal.

Igen ám, de ez nem jelenti azt, hogy milyen jól élnek a magyarok, erről szó sincs. A rekordra ugró társadalmi pénzügyi vagyonméret egy nagyon szűk rétegre koncentrálódik.

A legfelső 10 százalék a társadalom pénzügyi vagyonának kétharmadát birtokolja, míg a legfelső 1 egyszázalék egyenesen a harmadát. Ezen a kétpólusosságon az infláció csak további hasadékot ejtett az alsó kilenc tized kárára.

- a felső 1 százalék vagyona nagyjából 25 százalékot tett ki,

- míg a legfelső 10 százalék a társadalmi vagyon 59-60 százalékát birtokolta.

2010 után azonban elindult egy növekedés mindkét vagyoni szegmensben. 2010-ről 2021-re, azaz 11 év alatt körülbelül 8 százalékponttal nőtt a felső 10 százalék vagyoni hányada a Blochamps Capital adatai szerint. A leggazdagabb 1 százalék esetén egy kisebb mértékű növekedés ment végbe, egy évtized alatt 6 százalékkal emelkedett a vagyoni részesedésük.

Ez az arány egyébként nagyjából változatlan volt a korábbi években is, annyi eltéréssel, hogy a betétek kevésbé voltak népszerűek például a kötvényekhez viszonyítva, a tavalyi évben azonban ismét a betéteket választották szívesebben a lakossági befektetők.

Mindez az alacsony betéti kamatok miatt meglepő, ugyanakkor magyarázható azzal, hogy a háztartások többsége inkább kockázatkerülő, emiatt szívesebben tartják a pénzüket lekötött betétben – még az alacsonyabb hozam ellenére is –, mint a kicsit kockázatosabbnak tűnő kötvényekben.

A befeketetési jegyek azonban sokkal népszerűbbek voltak, egy év alatt 3,1 ezer milliárd forintos volt az állománynövekedés. Eközben a valóban kockázatos részvényeknél is nagyobb bővülést láthattunk a tavalyi évben, 644 milliárdos volt az emelkedés 2023-ról 2024-re.

Külföldi megtakarítás?

A jegybanki statisztika szerint a részvények és befektetési jegyek körében a legmagasabb a külföldi megtakarítások aránya. Adataik szerint a betétek, kötvények, jelzáloglevelek, befektetési jegyek, a készpénz és részvények 12,3 százalékát tartjuk külföldön, ez értékben körülbelül 7 ezer milliárd forint. Négy évvel ezelőtt ez az arány még csak 7,2 százalék volt.

A növekedésnek azonban nem az az oka, hogy több pénzt tartanak külföldön a magyarok, ugyanis a statisztikába beletartoznak például a magyarországi bankok külföldön bejegyzett befektetési alapjai is.

Devizában takarítunk meg?

Érdemes tehát megnézni inkább a devizás befektetések arányát. 2024-ben a nettó pénzügyi vagyon devizás része 15,2 ezer milliárd forintot tett ki, ide értve a deviza alapú

- hitelviszonyt megtestesítő értékpapírokat,

- készpénzt (valutát),

- betéteket,

- külföldi tulajdonosi részesedéseket,

- külföldi befektetési jegyeket,

- és külföldi értékpapírokat.

A készpénzen belül a deviza aránya a 2022. év közepének csúcsáról (7,5 százalék) 6,5 százalék alá süllyedt 2024 végére. „Nem számítunk ennek az aránynak a növekedésére” – mondta az Economx kérdésére Árokszállási Zoltán, az MBH Elemzési Centrum igazgatója.

Egyébként a közkeletű vélekedéssel ellentétben a betéteken belül sem nő a külföldi devizában denomináltak aránya: 2023 végén még 30 százalék volt ezek súlya, ez 2024 végére 27,5 százalék alá jött le. Az MBH prognózisa szerint nagyjából ezen a szinten marad az idei évben, esetleg kissé tovább süllyed, növekedését most nem tartják valószínűnek.

Az értékpapírok esetében azonban mind a hitelviszonyt megtestesítő értékpapírok, mind a befektetési jegyek, mind a tőzsdei részvények esetében számítanak ezek hányadának további emelkedésére. A hitelviszonyt megtestesítő értékpapírok (kötvények) esetében a devizában denomináltak aránya a három évvel ezelőtti 4 százalékról 2024 végére 11,5 százalékig emelkedett, és az MBH várakozása szerint némileg tovább nőhet az év végéig. Ehhez hasonló növekedést várnak a befektetési jegyek és a tőzsdei részvények esetében is.

A Raiffeisen elemzési főosztálya lapunk kérdésére közölte: számításaik szerint a 2024. év végi becsült 16,3 százalékról 17,1-re emelkedhet a devizás megtakarítások aránya. Ebben a deviza készpénz, deviza bankbetét belföldön és külföldön, valamint a külföldi értékpapírbefektetések vannak benne.

Mi a helyzet a nem-pénzügyi vállalatoknál?

„A koronavírus-járvány óta érdemben magasabb hányadban tart deviza készpénzt a vállalati szektor, mint azt megelőzően, de az utóbbi negyedévekben stabil az arány 6 százalék körül, és ebben 2025-ben sem várunk változást” – húzta alá Árokszállási Zoltán, az MBH Elemzési Centrum igazgatója.

A devizabetétek súlya az infláció elszabadulásával 2022 második felében tetőzött, akkor 45 százalékig szaladt fel a korábbi időszakok jellemzően 35-40 százalék közötti sávban ingadozó értékéről. Azóta 42-44 százalékos sávban mozog, és 2025-ben is ez lehet az irányadó.

A háztartási szektorral szemben a vállalatok csökkentették a devizában denominált értékpapírok tartását, bár a jelenlegi 30 százalék körüli szintről érdemi mérséklődést már nem várnak az MBH elemzői. Fontos megjegyezni, hogy a vállalati likviditás- és eszközmenedzsmentben érthető okokból az értékpapíroknak lényegesen alacsonyabb a súlya a betétekénél, szóval még ha el is mozdulna ez az arány, a teljes vállalati pénzügyi eszközök devizaszerkezetét csak kis mértékben módosítaná.