Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Az elmúlt tíz évben jelentősen megnőtt a dollármilliárdosok száma, a világ felnőtt lakosságának kicsit több mint 1 százaléka sorolhatja magát ebbe a vagyoni rétegbe, ez számszerűsítve közel 60 millió embert jelent.

A Blochamps Capital friss kutatása szerint a legtöbb vagyonra Monacóban van szükség. Itt a lakosság 30 százaléka dollármilliomos és 4,8 milliárd forint kell ahhoz, hogy valaki bekerüljön az elit klubba. Luxemburg után az USA a harmadik, ahol forintra átszámítva 3,1 milliárd a felső 1 százalékba tartozás követelménye. Ahogy arról mi is beszámoltunk, Magyarországon nagyjából 500 millió forint kell ahhoz, hogy a leggazdagabbak közé tartozónak tekinthesse magát valaki.

„A világon végig söpört infláció a leggazdagabbak vagyonát gyarapította elsősorban. Soha nem látott mértékben emelkedett a leggazdagabb egy százalék vagyona hazánkban is” – mondta Karagich István a pénzügyi tanácsadó cég ügyvezetője.

Viszlát infláció, viszlát prémium hozam

A leggazdagabbak vagyonának növekedéséhez nagyban hozzájárult a több mint egy évtizeden át tartó mennyiségi lazítás a jegybankok részéről, valamint az ezzel járó tartós bika részvénypiacok és az utóbbi években tapasztalt rekordmagas inflációs- és hozamkörnyezet.

Nézzük csak a magyar példát: 2023-ban átlagosan 17,6 százalékkal nőttek a fogyasztói árak. Mindeközben a prémium kamatot fizető állampapírok ennél magasbb hozamot is biztosítottak a lakossági befektetőknek. Ennek az időszaknak azonban úgy néz ki, hogy vége van.

Nemcsak az EU-rekorder inflációnak fellegzett be, hanem a magas hozamoknak is. A hazai állampapír-piacon már csak egyszámjegyű hozamot lehet elérni, ugyanis a kormány még az inflációkövető papírnak a kamatát is befagyasztotta, pontosabban fixálta az első évre vonatkozóan. Nem véletlen az időzítés, hiszen így már a jövő évben sem kell infláció feletti hozamot fizetnie a kincstárnak.

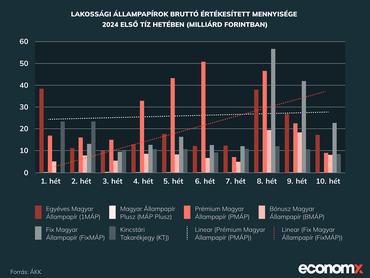

A Prémium Magyar Állampapírokból (PMÁP) még viszonylag sok fogyott az első hat hétben, aztán elindult a visszaesés. A csökkenés nem volt folyamatos, a nyolcadik héten volt egy nagyobb mértékű értékesítés, azóta azonban nagy a zuhanás.

A 10. héten már csak 8,9 milliárd forintot értékesítettek ebből a termékből, az idei legrosszabb adat a hetedik héten volt: 7 milliárd forint.

A diagramon jól látszik, hogy nem csak a PMÁP értékesítése zuhant be, még a januárban indult Fix Magyar Állampapír (FixMÁP) sem fogy túl jól: az első hat héten körülbelül 10-15 milliárd forintnyi új pénzt hagyott a lakosság a kincstári számlákon. A 8. héten rekordot döntött az értékesítési mennyiség, ennek összértéke 56,7 milliárd forint volt. Azóta azonban az adatokból egyértelműen látszik, hogy elindult a csökkenés.

A magyar társadalom kettészakadt

Az utóbbi években tapasztalt jövedelmi és vagyoni egyenlőtlenségek miatti frusztráció és az Európa-rekorder magyar infláció sokat erősített a társadalom szétszakadásán.

A 15 milliárdos lakossági hitelállomány és a társadalom fogyasztási kosaraira nehezedő infláció 9 vagyondecilisen terül szét, azaz főleg a nehezebb körülmények között élők törlesztik a kölcsönök többségét és őket érinti igazán rosszul az egekbe szálló fogyasztóiár-emelkedés.

- Bár a legfelső 10 százalék háromezer milliárd forintnyi adósságterhet visel, emellé körülbelül 63 ezer milliárd forintnyi pénzügyi eszközállomány és 48 ezer milliárdnyi reál eszközállomány párosul.

- Eközben a társadalom alsó 90 százalékának 12 ezer milliárdos hitelállományához mindössze 115 ezer milliárd forint teljes vagyon mutatható ki.

A súlyos differenciálódási folyamatot erősen enyhítette az ország háztartási szinten rendkívül magas, összességében 86 százalék feletti ingatlan penetrációja, s az ingatlanállomány felértékelődése révén annak pozitív hatásai.

Karagich István, a Blochamps Capital ügyvezetője lapunk kérdésére elmondta: nem nagyon van érv vagy látható körülmény, ami Magyarországon kizökkentené az elmúlt évek vagyoni ollójának nyílását.

„A társadalom 97 százaléka nemhogy vagyoni vagy befektetési, de jövedelmi és megélhetési üvegplafonnal kell szembesüljön ezután az inflációs sokkal terhelt két év után” – húzta alá.

- Ez a lemaradás pedig társadalmilag rövid távon a kényszerű fogyasztási kijózanodásra szorít,

- hosszú távon pedig a megtakarítási és öngondoskodási képesség megcsuklásával jár.

Érdemes a számok mögé nézni

A Magyar Nemzeti Bank (MNB) adatai szerint a magyar háztartások pénzügyi vagyona új csúcsra rúgott a tavaly év végi 96,4 ezer milliárd forinttal. Sokan elsőre arra következtetnek ebből az adatból, hogy milyen jól élnek a magyarok, pedig erről szó sincs. A rekordra ugró társadalmi pénzügyi vagyonméret egy nagyon szűk rétegre koncentrálódik.

A legfelső 10 százalék a társadalom pénzügyi vagyonának kétharmadát birtokolja, míg a legfelső 1 egyszázalék egyenesen a harmadát. Ezen a kétpólusosságon az infláció csak további hasadékot ejtett az alsó kilenc tized kárára.

2000 és 2010 között lényegében nem volt változás az arányokban, ekkoriban

- a felső 1 százalék vagyona nagyjából 25 százalékot tett ki,

- míg a legfelső 10 százalék a társadalmi vagyon 59-60 százalékát birtokolta.

2010 után azonban elindult egy növekedés mindkét vagyoni szegmensben.

2010-ről 2021-re, azaz 11 év alatt körülbelül 8 százalékponttal nőtt a felső 10 százalék vagyoni hányada. A leggazdagabb 1 százalék esetén egy kisebb mértékű növekedés ment végbe, egy évtized alatt 6 százalékkal emelkedett a vagyoni részesedésük.

Megugrott a privátbanki vagyon mérete és bizony dinamikusan változik az ügyfelek pénzhez való viszonya is ebben a rétegben

– húzta alá Karagich István.

A társadalom legfelső vagyoni százalékába gyakorlatilag 40 ezer háztartás tartozik, 2020-ban az összes bruttó vagyonuk 32,2 ezer milliárd forintot tett ki, a felső 10 százalék összvagyona 82,4 ezer milliárd forintra rúgott, míg a két vizsgált réteg részesedése a teljes társadalmi pénzügyi vagyonból 2023-ban 29 és 56 százalék volt.

Az öröklés útján vagyonos családok, illetve a tech és pénzügyi milliárdosok által dominált nyugati országokkal ellentétben Közép- és Kelet-Európa milliárdosai elsősorban olyan tradicionálisabb szektorokból szerzeték meg a vagyonukat, mint például a mezőgazdaság, kereskedelem vagy az energetika, a vagyonnövekedésben tapasztalható balkáni hagyományokról korábbi cikkünkben részletesen olvashat.

Jelentős az ingatlantulajdon

Magyarországon a felső egy százalékban is jelentős szerepet foglal el ugyan az ingatlan és reálvagyon. Ám a legfrissebb, 2020-as vagyoncenzus adatok szerint csak az összvagyon 26 százalékára rúg az ingatlanok aránya, 74 százalékot a pénzügyi eszközök tesznek ki. Ugyanez az adat a legvagyonosabb 10 százalék esetében 44 és 55 százalék – derül ki a Blochamps Capital kutatásából.

Tehát minél kisebb a vagyona valakinek, az ingatlan az összvagyonnak annál jelentősebb részét teszi ki.

A jegybank vagyonfelmérése is arra mutatott rá, hogy a háztartások többségénél a nem pénzügyi eszközök teszik ki a vagyon nagyobb részét. Az alacsonyabb vagyoni rétegekben a pénzügyi eszközök (például a bankszámlán tartott pénz) értéke átlagosan a fele, a magasabb vagyoni tizedekben átlagosan a harmada a nem pénzügyi eszközökének.

Ez egy egyszerű példán keresztül bemutatva azt jelenti, hogy ha a magánszemélynek a tulajdonában csak egy 50 millió forintos lakás van, akkor átlagosan 25 millió forintnyi likvid pénzeszköz áll a rendelkezésére, a magasabb felső rétegekben egyre inkább nő a pénzeszközök aránya és csökken a nem pénzügyi eszközöké.