Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Éves alapon 3,1 százalék lett a januári infláció az Amerikai Egyesült Államokban, havi szinten pedig 0,3 százalék lett az áremelkedés üteme a CNBC szerint, miközben a várakozások átlaga 2,9 százalék volt éves szinten, havi szinten pedig 0,2 százalék.

Jogos a jegybanki óvatosság

A maginfláció, amely nem tartalmazza az élelmiszer-, és üzemanyagárakat, 3,9 százalék volt, havi szinten pedig 0,4 százalék. Ezek ugyan igazán nem tűnnek magas adatoknak egy ilyen inflációs sokk után, mint ami az elmúlt években lezajlott, a piac mégis árgus szemekkel figyel minden egyes tizedszázalékos elmozdulást. Ennek oka, hogy túlzott optimizmus alakult ki a várható amerikai kamatcsökkentéssel kapcsolatban, noha az amerikai jegybank szerepét betöltő Fed többször adott ki olyan nyilatkozatot, ami hűtötte ezeket a várakozásokat.

A mai adatok visszaigazolják a Fed azon korábbi véleményét, hogy egy ilyen nagy infláció csökkenésekor óhatatlanul előfordulnak felpattanások, lassulások, és ezért eleve nem kapkodnak a monetáris politikai lazítással, akkor sem, amikor az adatok épp kedvezők. A mostani adat, noha épp csak egy kicsit rosszabb a vártnál, ezt alátámasztja, így azok a befektetők, akik a gyors kamatcsökkenésben bízva lelkesen vásárolták a részvényeket és felhajtották a tőzsdei árfolyamokat, most megijedhettek.

Kép: Economx

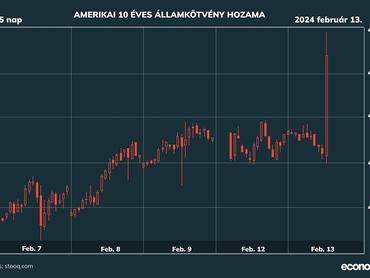

Piaci hatások

Az amerikai 10 éves állampapír hozama hirtelen felpattant 4,15-ről 4,27 százalékra, a tőzsdeindexek pedig rég nem látott mértékű mínuszban nyitottak kedden: az S&P 500 értéke 1,4 százalékkal 4950 pontig süllyedt, miután múlt héten lépte át történetében először az 5000 pontos szintet.

A Fed inflációs célja 2 százalék, és ezt meglehetősen komolyan veszi, így valóban nincs oka arra, hogy máris belekezdjen a kamatcsökkentési ciklusba, miután ősszel fejezte be a kamatemelést. A korábbi ciklusoknál is gyakran eltelt hosszabb időszak, akár egy év a tetőn, amíg hagyták, hogy a megemelt kamat kifejtse hatását az infláció leszorításában, és ezen rendszerint csak akkor változtatnak, ha a szigorítás hatására a gazdaság túlzottan visszaesik, recesszióba süllyed. Az USA esetében azonban szó sincs erről: a gazdasági növekedés alig esett vissza, így még az úgynevezett puha földet érésről sincs szó, hisz meg sem szakad az érdemi növekedési folyamat.

Az amerikai részvénypiacokon, különösen a legnagyobb technológiai részvények esetében óriási emelkedés zajlott az elmúlt hónapokban, ami már a mánia jeleit kezdte mutatni, legalábbis a múltbeli hasonló jelenségekkel összehasonlítva. A befektetőket megbabonázó hívószó a mesterséges intelligencia, és azok a nagy technológiai cégek lettek a kedvencek, amelyek élen járnak a fejlesztésben és alkalmazásban (Microsoft, Apple, Alphabet, Meta, Amazon, Nvidia).

Mi várható?

Kérdés, hogy ebben a felgyorsult folyamatban most csak egy-két napos korrekció zajlik, vagy a várt közeli kamatcsökkentés elmaradása miatt itt a remek alkalom egy kiadós esésre, amikor a túlvett részvények piaca visszaesik, esetenként nagy mértékben, anélkül, hogy ezzel az emelkedő trend megtörne bennük.

A devizapiacokon is látható volt a hatás: a dollár fél százalékkal erősödött az euróhoz képest, mivel a piaci szereplők arra számítanak, hogy tovább marad magasabb az amerikai alapkamat (jelenleg az 5,25-5,50 százalékos sávban), miközben az eurózóna alapkamata 4 százalék, és még az sem zárható ki, hogy az európai közös fizetőeszköz esetében hamarabb következik be kamatcsökkentés, mint a dollárnál.

Az inflációs adatnak egyébként vélhetően nem lesz egyéb jelentős makrogazdasági hatása, miután az alapvető folyamat, a hosszabb távú inflációcsökkenés nem szakadt meg, ráadásul már önmagában nem magas szint a 3 százalék környéke, az már semmiképp nem nevezhető súlyos problémának.