Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Kína félelmetes versenytárssá lépett elő a fejlett Nyugattal szemben a globális technológiai vezető szerepért vívott küzdelemben. Az Amundi Asset Management elemzése szerint az ország nagyot lépett előre olyan kritikus technológiák terén, mint az elektromos járművek, akkumulátorok, mesterséges intelligencia és a robotika, és van egy terület, amin kiemelkedően teljesít, ez pedig a folyamatfejlesztés, ami nélkül a lezseniálisabb ötletekből és egyedi találmányokból sem lesz gyártás és igazi innováció. A technológiai versenyben való vezető szerep eléréséhez azonban Kínának ötvöznie kell az állami kezdeményezéseket a piac-vezérelt innovációval.

A kínai innováció fejlődése

A minőségi tudományos publikációkat számszerűsítő Nature index szerint a világ tíz legjobb kutatóegyeteme közül hét kínai, és a világ leggyakrabban idézett publikációinak felső 10 százalékában már 2019-ben megelőzte az Egyesült Államokat, és előnye azóta tovább nőtt. Ráadásul nemcsak papíron fejlődött sokat a kínai innováció: komoly pénzeket is öltek a kutatásba,

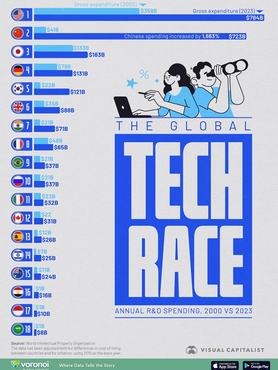

2023-ban már a második helyen álltak a K+F költések tekintetében,

csupán 60 milliárd dollárral lemaradva az első helyezett Egyesült Államok mögött.

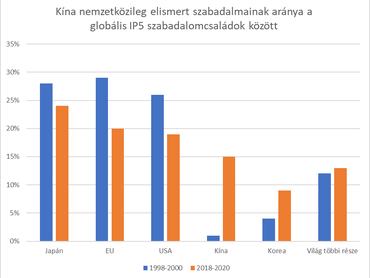

A technológiai teljesítmény a szabadalmak számával is mérhetjük. A kínai szabadalmak száma az elmúlt években megugrott, és 2023-ban túlszárnyalta az Egyesült Államokat (több mint 70 ezer szabadalom az amerikai nem egészen 60 ezerrel szemben a WIPO adatai szerint). Különösen erős növekedést mutatnak az olyan területeken bejegyzett szabadalmak, mint az akkumulátorok, a biotechnológia, a gépi tanulás és a félvezetők. Bizonyos kategóriákban, mint például az OLED kijelzők és akkumulátorok, az Egyesült Államok mintha „bedobta volna a törölközőt”, míg Kína tovább gyorsít. Kína különösen nagy hangsúlyt fektet az innovációra annak érdekében, hogy megőrizze költségelőnyét, amit a szabadalmi kivonataikban a „költség” szó gyakoribb előfordulása is jelez.

Amundi Asset Management elemzése szerint ezek a példák azt mutatják, hogy Kína nemcsak követi a nyugati trendeket, hanem a saját útját járja az innováció terén. A technológiai fejlődéshez nemcsak a kutatás-fejlesztés, hanem az is elengedhetetlen, hogy az innovációk hatékonyan terjedjenek a gazdaságban, ezáltal növelve a termelékenységet. Kína képességei itt is kiemelkedőek az elérhető logisztikai hálózat, a digitális infrastruktúra penetrációja (1 milliárd 5G előfizető), a relatíve alacsony költségű energia és a sok STEM (azaz természettudományi, technológiai, mérnöki és matematikai egyetemi végzettséggel munkavállaló) miatt, ami megkönnyíti az új technológiák adaptációját.

Mindezek eredményeként Kína ott liheg az Egyesült Államok nyakában a kulcsfontosságú technológiák bevezetése terén. Kína vezető szerepet tölt be a gyártási folyamatok automatizálásában, amit a gyárakban alkalmazott robotok gyakorisága (robotok száma alkalmazottanként) is bizonyít, azonban lemaradásban van a mesterséges intelligencia bevezetése terén: az Egyesült Államokban a vállalatok 24 százaléka alkalmazza átfogóan a generatív mesterséges intelligencia technológiákat, míg Kínában ez az arány csak 19 százalék.

Kína technológiai felemelkedését nemcsak a magánszektor dinamizmusa és innovációs képessége segítette, hanem az állam beruházásösztönző és stratégiai iparágakat támogató politikája is. A kínai kormány - a múltban a feldolgozóipar esetében már bevált – aktív támogatási programokat alkalmaz a stratégiai technológiák fejlesztése érdekében vezető szerepre törve a Nyugattal szemben.

Kihívások a növekedés útjában

Bár Kína sikeresen fordította át a technológiai fejlődést gazdasági eredményekké, az Amundi Asset Management elemzése szerint számos kihívással néz szembe, amelyek akadályozhatják a további fejlődését.

- Defláció: A tartós deflációs nyomás kihívást jelent a jövedelmezőség, a K+F és a beruházások szempontjából, ami hátráltatja az innovációt és a termelékenység növekedését. A deflációból való kilábalás elmaradása gyengítheti a kínai technológiai szektorba történő befektetés vonzerejét.

- Hazai szabályozási bizonytalanság: A kormányzat központosított megközelítése és az olyan szektorok elleni fellépések, mint az e-kereskedelem, a videójátékok, az oktatás és az egészségügy, visszafogták az innovációt és a vállalkozói szellemet a magánszektorban. Ezeken kívül a technológiai és média szektor, mely korábban a kínai innováció éllovasának számított, 2021-től kezdve jelentős szabályozói nehézségekkel kell, hogy szembenézzen.

- Geopolitikai feszültségek: A Nyugattal, különösen az Egyesült Államokkal való feszült kapcsolat hatással van a nemzetközi akadémiai együttműködésre is, amellett, hogy az amerikai exportkorlátozások és szankciók, különösen a félvezetőiparban, jelentős kihívást jelentenek. Ugyanakkor ezek gyorsíthatják is Kína saját erőforrásainak és képességeinek fejlesztését. A szétválás (decoupling) fokozatosan zajlik.

A jövő szempontjából kulcsfontosságú, hogy Kína megtalálja az egyensúlyt az állami, felülről irányított kezdeményezések és a piaci alapú innováció, a fogyasztói kereslet és a kereskedelmi hasznosítás alsóbb rétegeiből érkező erők között. Ha a szabályozás és kormányzati intézkedések elnyomják a piaci erőket, Kína technológiai felemelkedése megtorpanhat.

Befektetési szempontok

Az Amundi mindezek fényében úgy véli, hogy a technológiai verseny távolról sem ért véget; noha Kína jelentős előrelépést tett, különösen a szabadalmi bejelentések és a tudományos kutatás terén, ugyanakkor számos geopolitikai és belpolitikai kihívással kell szembenéznie. Az Egyesült Államok ad otthont a világ leghatékonyabb tőkepiacának, amely olyan ökoszisztémát hozott létre, ami úttörő innovátorokat tud kinevelni (0-ról 1-re). A kínai szabályozó hatóságok viszont az utóbbi években éppen hogy szigorítottak a pénzügyi szektor szabályozottságán, amely amúgy is nagyrészt állami tulajdonban van. Kína ugyanakkor kiválóan teljesít a költséghatékony gyártásban és a skálázódásban (1-ről 100-ra). Bár a felülről irányított, állami kezdeményezésű projektek bizonyos területeken hatékonyak voltak, a hosszú távú növekedés fenntartásához nem feltétlenül elegendőek. A piaci mozgatórugók háttérbe szorítása a technológiai fejlődés kifulladásához vezethet.

A vezető kínai technológiai vállalatok továbbra is vonzó befektetési célpontok lehetnek a globális befektetőknek, figyelembe véve a költséghatékonyságuk által létrehozott magas belépési korlátokat. Bár a kínai vállalati szektor több ágazatban is versenyképes, a geopolitikai feszültségek és a deflációs nyomás jelentősen megnehezítheti a profittermelést és a hosszú távú növekedési kilátásokat is ronthatja. Ha nem sikerül kilábalni a deflációból, az gyengítheti a kínai technológiai befektetések vonzerejét. Éppen ezért elengedhetetlen a fogyasztói kereslet ösztönzésére irányuló stratégiai váltás a kormányzat részéről.

Mivel Kína adja a fejlett IT hardverek gyártásának oroszlánrészét, a meglévő ellátási láncoknak az Egyesült Államokba történő áthelyezése szinte biztosan profitráta-csökkenést és a fogyasztók számára megnövekedett költségeket eredményezne. A magasabb árazási erővel és bruttó árréssel rendelkező vállalatok viszont valószínűleg könnyebben elviselik a visszatelepítés költségeit, ezáltal enyhítve az „America First” politikával járó kockázatokat.

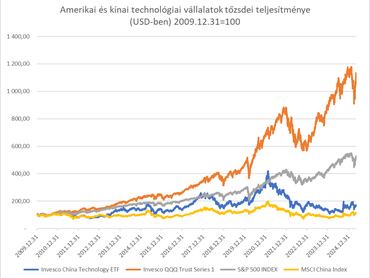

A fenti folyamatokat remekül szemlélteti a kínai és amerikai technológiai szektor krémjének árfolyamalakulása:

2010 óta mindkét ország technológiai vállalatainak tőzsdei árfolyamalakulása felülmúlta a szélesebb nemzeti részvénypiacokét, viszont az amerikai Nasdaq index 1100 százalékos teljesítményével nagymértékben lekörözte a kínai tech szektort (a teljesítmények csak az árfolyamemelkedést mutatják, nem tartalmazzák az osztalékok hatását). Érdekes folyamatokat mutatott a múltban a kínai technológiai szektor, ugyanis 2017 végén és 2020 végén is kis időre ugyan, de túlszárnyalta a szélesebb körű amerikai S&P 500 Indexet. Ez a felzárkózás azonban nem folytatódott, és 2021-től kezdődően látványos alulteljesítésbe fordult át, amit a kínai szabályozás szigorodása okozott. Ezek a folyamatok az amerikai vállalatok és technológiai ökoszisztéma látványos fölényét jelzik, legalábbis a befektetők kollektív ítélete alapján.

Még egy érdekes ábra az AI területén folytatott verseny tőkepiaci vetületéről, ami – egyelőre legalábbis – szintén az amerikai vállalatok vezető szerepét mutatja:

Az Amundi Asset Management arra hívja fel a figyelmet, hogy a mesterséges intelligenciával foglalkozó vállalatokat tömörítő tematikus indexek teljesítménye alapján a kínai erőfeszítéseket egyelőre nem jutalmazza a piac, hiszen az index közel hét év után is csak stagnálást mutat, míg az azonos tematikájú amerikai indexben szereplő cégek több mint négyszeresére növelték a piaci kapitalizációjukat, és ebben az év eleji DeepSeek bejelentés sem hozott érdemi változást.

Kína tehát látványosan felzárkózott a fejlett országokhoz, és azon belül még az Egyesült Államokhoz is az innováció és technológiai újítások terén, és jó alapokkal rendelkezik ahhoz, hogy ezeket a fejlesztéseket hatékonyan kiterjesszék a gazdaság széles rétegeiben, növelve a termelékenységet. A geopolitikai feszültségek növekedése, valamint a kiélezett verseny az Egyesült Államokkal szinte elengedhetetlenné teszi Kína számára, hogy saját lábra álljon és önellátóvá váljon a jövő technológiáinak kifejlesztésében, és megőrizze költséghatékonyságát. A részvénypiaci teljesítmény, és értékeltség alapján azonban úgy tűnik, a befektetők egyelőre inkább annak adnak nagyobb esélyt, hogy Amerika nyeri a technológiai elsőségért folytatott versenyt.

(A cikk szerzője, Kiss Péter, az Amundi Alapkezelő befektetési igazgatója)