Egyre több amerikai befektetői hírlevélben hívják fel a figyelmet arra, mennyire hasonlít a jelenlegi helyzet a 2008 tavaszira, amikor egy medvepiaci rallyt követően ismét lefelé indultak az árfolyamok a vezető tőzsdéken és végül öt hónappal később beütött a Lehman-csőd, összeomlott a részvénypiac.

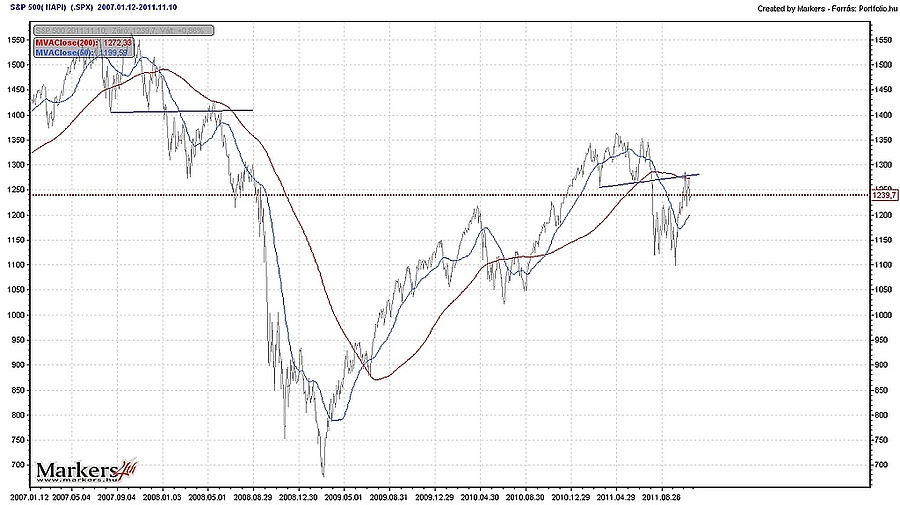

A hasonlóságot a technicista szakértők leginkább a vezető amerikai részvényindexek mozgása miatt hangsúlyozzák, a 2007-es csúcsot követően az S&P 500-as index egy fej vállak alakzattal fordult csökkenő trendbe, s 2008. májusában az alakzat nyakvonaláig jutott a medvepiaci rallyban, akárcsak most október folyamán.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

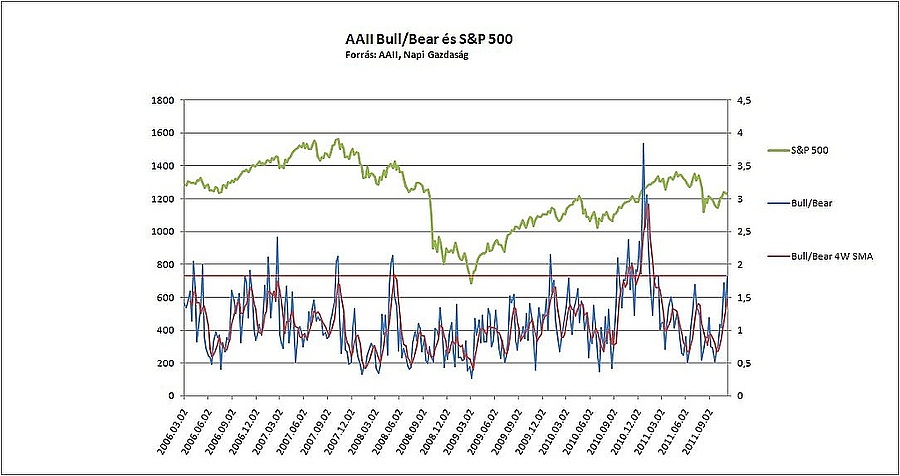

Eközben az általunk vizsgált hangulati mérőszámok közül van már olyan, ami szélsőségeshez közelítő optimizmust tükröz a befektetők részéről. Van olyan is, ami viszont még kellően óvatos hozzáállásról tanúskodik. Az amerikai kisbefektetői szövetség, az AAII heti felmérése szerint 44,7 százalékra emelkedett a hat hónapos időtávon magasabb árfolyamokat várók aránya, míg az áresésre tippelőké 24,6 százalékra csökkent. Ez már eléggé közel van a szélsőséges derűlátáshoz, igaz, ilyenről általában az optimisták 50, a pesszimisták 20 százalék alatti értékeinél lehet igazán beszélni. A bull/bear hányados ezzel 1,8-ra emelkedett, ami már közelíti a kritikusnak tekinthető 2-es értéket, utoljára ilyen magasságokban tavasszal járt a mutató.

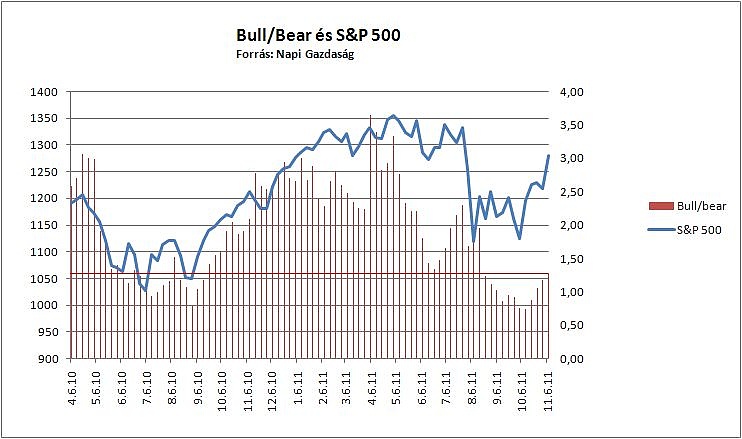

A független tőkepiaci hírlevélírók részéről ennél azért mérsékeltebb hozzáállással lehet találkozni, az azonnali részvényvásárlást javasló szakértők aránya egy százalékponttal 44,2 százalékra kapaszkodott fel a héten, a részvényeladásra biztatóké 36,8 százalékról 34,7 százalékra csökkent. A felmérés bull/bear hányadosa 1,27-ra nőtt, ami semleges, enyhén pesszimista hozzáállásról tanúskodik, igaz ha medvepiaccal van dolgunk, akkor nem is várható hogy a hangulat ennél drasztikusabban javulni tudna.

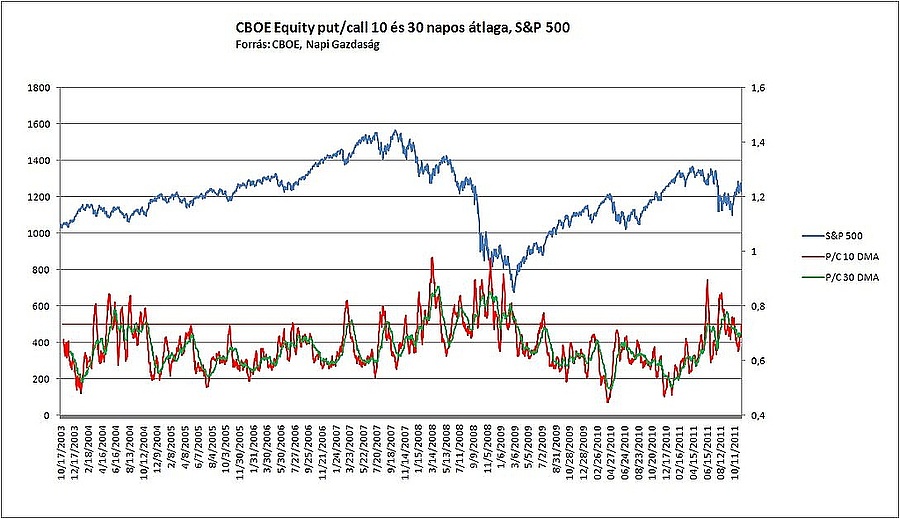

A Chicago Board Options Exchange-en az októberi rally kifulladását követően ismét emelkedni kezdett a megvett eladási opciók aránya a vételiekhez képest. A put/call hányados 10 napos átlaga 0,73 körül jár, ami inkább fokozott félelmet tükröz a befektetők részéről, semmint felhőtlen optimizmust.

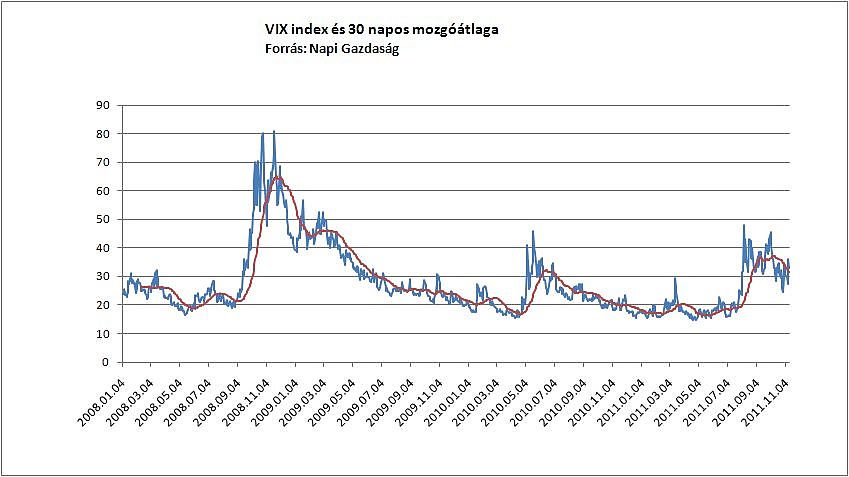

A VIX index nem tudott megkapaszkodni a 30 pontos szint alatt, bár október végén néhány napot sikerült alatta töltenie.

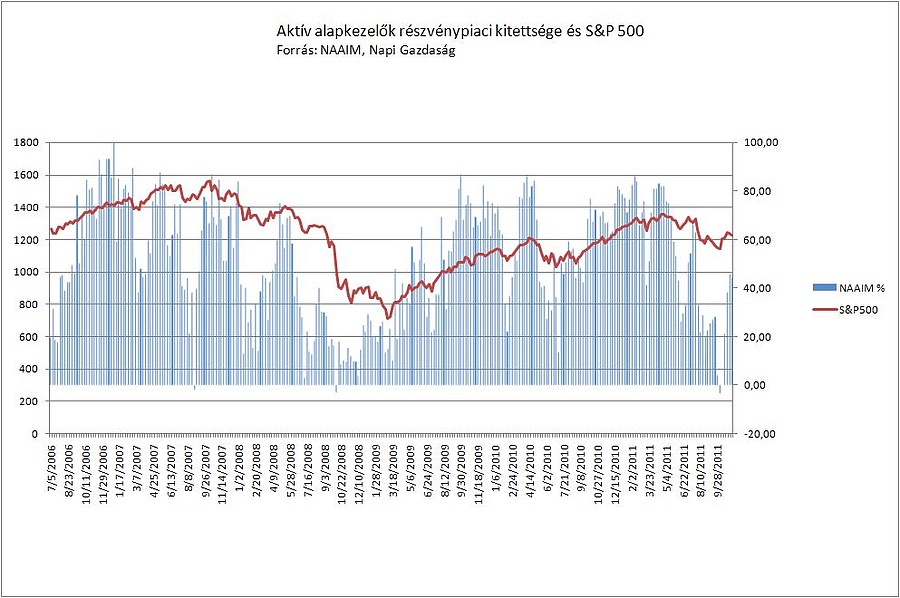

Az elmúlt egy hétben gyakorlatilag változatlan maradt az aktív alapkezelők pozicionáltsága az S&P 500-as részvényindexet illetően. A nettó long kitettség 44,05 százalékon áll, miután a ritkán tapasztalt nulla alatti értékekről október eleje óta gyorsan visszapattant. Ez azt mutatja, hogy az októberi emelkedésben hatalmas része volt a short pozíciók zárásának.

A hangulati mutatók tehát egyelőre nincsenek olyan szélsőséges tartományban, hogy azok negatív piaci fordulatot vetítenének előre, de távol állnak az október eleji, pozitív fordulatot sejtető pesszimista szélsőségektől is. A helyzet tehát ebből a szempontból bizonytalan, elvileg innen még lehet út felfelé az árfolyamokban és a hangulatban is ha visszatérne a tavasszal véget ért bikapiac a tőzsdére. Ha viszont valóban egy medvepiaci rally volt az októberi emelkedés, akkor ennél optimistább hangulat kialakulása nehezen várható.

Tájékoztatás

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Megússza a rezsistopos különadót Mészáros Lőrinc, az MVM és az E.ON is

Március 1-jén minden megváltozik a lakáspiacon

Ha beindulnak végre a gigagyárak, Magyarország a mennybe megy

Az éj leple alatt elloptak 7,5 kilométer vasúti kábelt Balassagyarmatnál

Történelmi zakó után: mi lesz most az arannyal és az ezüsttel?

Brutális leépítés: 16 ezer ember kapott ma felmondólevelet

Furcsa dolgokról számoltak be a kecskeméti Mercedes-gyár munkavállalói

Bíróságon akasztották meg a Pázmány Campus építését

Razzia indult az erdőkben: drónokkal, hőkamerákkal keresik a tetteseket