A lakásfelújítási hitel egy újabb fejezete lehet a MÁP Plusz segítségével végrehajtható arbitrázsok sorának. Ebben az esetben egymillió forint feletti összeg ütheti a markát annak a módosabb magánbefektetőnek, aki hajlandó kivárni az ötéves időszakot - hívta fel a figyelmet Varga Zsombor, a Bank360 elemzője.

Kamatköltségek feletti biztos hozam érhető el

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

A lakásfelújítási támogatás akár 3 millió forintos segítséget nyújthat a felújítási munkákhoz, ezt az összeget azonban csak utólag, a számlák benyújtása után lehet megkapni a renoválás költségeinek felére.

Itt lép be a képbe a lakásfelújítási hitel, ami az utólag finanszírozott támogatást azoknak is elérhetővé teszi, akiknek nincs 6 millió forintjuk a felújítás megkezdésére. A Bank360 számításai alapján viszont akkor is megéri felvenni a kedvezményes jelzáloghitelt, ha rendelkezésre áll a felújításhoz szükséges 6 millió forint, hiszen hosszabb távon a hitel költségei eltörpülnek a hitelösszegből vásárolható állampapírok hozama mellett.

A MÁP Plusz most is verhetetlen

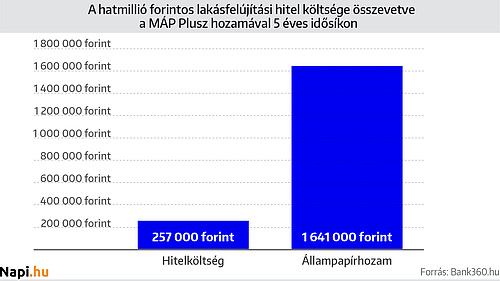

Nézzük például az 5 éves futamidőt. Ha saját megtakarításból fizetjük a felújítási költségeket, de felvesszük a lakásfelújítási kölcsönt, a teljes lakásfelújítási hitel összegét, 6 millió forintot állampapír vásárlására fordíthatjuk.

Öt éves időtávon a MÁP Plusz biztosítja a legmagasabb biztos hozamot jelenleg, összesen 27,35 százalékos hozamot érünk el, ha 5 évig tartjuk ebben a papírban a pénzünket. Így a 6 milliós hitel befektetése után összesen 1 millió 641 ezer forint hozammal gazdagít a MÁP Plusz megvásárlása.

Közben persze törleszteni kell a 6 milliós hitelt. A lakásfelújítási hitel 3 százalékos kamatozású, a beérkező támogatást pedig kötelező előtörlesztésre fordítani. A hitelfelvételtől számított egy éven belül kell beérkeznie a számláknak, így az előtörlesztés is hamar megtörténik, a példánkban a 10. hónapban csökken 3 millióval a tartozás.

Mindent figyelembe véve 6 257 000 forintot kell a hitel visszafizetésére fordítani, amiből hárommillió forint az önerőnk, hárommillió forint az állami támogatás, 257 ezer forint pedig a kamatköltség.

Ha a felvett 6 milliós hitelt betettük állampapírba, akkor a befektetésünkből származó hozam az ötödik év végére 1 641 000 forint lesz, ami a hitel kamatköltségével csökkentve még mindig 1 383 000 forint tiszta haszonnal kecsegtet az ügylet végén.

A hitelösszegből való állampapír-vásárlás még akkor is megéri, ha figyelembe vesszük: ha nem veszünk fel hitelt, a felújítás megkezdését követő 10. hónapban megérkező állami támogatást szintén befektethetjük állampapírba. Ebben az esetben a MÁP Plusz négyéves hozamával számolva (22,5 százalék) 604 242 forint hasznot realizálunk a felújítás megkezdését követő ötéves időszak végére, ami még mindig jelentősen elmarad a fenti állampapírhozam és hitelköltség különbségén realizált, mintegy 1,4 millió forintos hozamtól.

Még jobb, ha a támogatás beérkezésekor szerződést módosítunk

Még az eredeti forgatókönyvnél is kedvezőbb hozam érhető el, ha az állami támogatás hitelbe való törlesztésekor szerződést módosítunk. A példánkban ugyanis azt az alapesetet vettük, mely szerint az előtörlesztés a törlesztőrészletet csökkenti, a futamidőnk pedig nem változik - így, bár 43,5 ezer forintra csökken a havi törlesztőrészletünk, a futamidő nem változik.

Lehetséges azonban az előtörlesztést követően egy szerződésmódosítással szinten tartani a havi törlesztőnket (107,8 ezer forint), amely esetben kevesebb, mint 3 év alatt visszafizethető a hitel. Így alacsonyabb, 177 ezer forint a teljes kamatköltség, a nyereség pedig 1 464 000 forintra nő.

Csak hosszabb távon éri meg

A példában magasabb, 500 ezer forint havi jövedelemmel rendelkező magánbefektetővel számoltunk. Ekkora jövedelem mellett nem okoz gondot még rövidebb távra felvenni a lakásfelújítási hitelt, a túlzott eladósodást megakadályozó szabályozás alapján is lehet akár a jövedelem 40 százaléka, 200 ezer forint a havi törlesztőrészlet.

Így kevesebb, mint 3 év alatt is visszafizethető lenne a 6 milliós hitel, szerződésmódosítással együtt pedig akár 16 hónap alatt is befejeződhet a lakásfelújítási kölcsön törlesztése. A kamatköltség ezekben az esetekben még kedvezőbb, 148 ezer és 124 ezer forint lenne. Igaz, fontos figyelembe venni, hogy nem minden banknál elérhető a lakásfelújítási kölcsön ilyen rövid futamidőre.

Az állampapír-vásárlás esetében viszont nincs lehetőség hasonló rövidítésre, hiszen a rövid futamidejű állampapírok csak alacsonyabb hozammal kecsegtetnek. Az Egyéves Magyar Állampapír hozama 6 milliós befektetésre 150 ezer forint, ami csak 25 ezer forinttal múlja felül a 16 hónap alatt törlesztett hitel költségét.

Kétéves Kincstárjegy esetén az állampapír 334 ezer forintos hozama végül 186 ezres nyereséget jelent (ha a hitel költségeit levonjuk belőle), ami továbbra is tiszta haszon, de meg sem közelíti az 5 éves időtávon megszerezhető 1 383 000 forinttal.

Volt már ilyen

Nem ez az első eset, hogy arbitrázst, azaz az eltérő árazásokat kihasználó biztos hozamot lehet elérni a MÁP Plusz segítségével, ugyanis a babavárót is fel lehet használni erre a célra.

Nemcsak a MÁP Plusz állampapírral lehet arbitrázst elérni 5 éves távon, hanem a Prémium Magyar Állampapírba fektetve is nyereséget biztosíthat a lakásfelújítási hitel. Az 5 éves PMÁP segítségével elért hozam viszont függ az éves inflációtól, így nem tekinthető biztosnak, és csak akkor nyújt nagyobb hozamot a MÁP Plusznál, ha az éves infláció 3,7 százalék felett alakul.

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Megroppant a bástya: a lengyelek szerint ez viheti be a kegyelemdöfést Orbán Viktornak

Megszólalt Epstein testvére: bátyját Trump parancsára likvidálták, mert beszélni akart

Kiderült, miért kóvályogtunk csütörtökön

Mi folyik itt? Őrizetbe vettek egy főügyészségi ügyészt

Van ingyenes megoldás, bíróság helyett ide is lehet fordulni

„Végképp kiírják Magyarországot a jogállamok közül” – rendkívüli közleményt adott ki a MÖSZ

Ez Orbán Viktornak is bekavarhat: megbuktatnák Robert Ficót, megvan a kellő számú aláírás

Vészhelyzet a Wizz Air-járaton: Spanyolország helyett Olaszországban szállt le a budapesti gép

Végre megtudtuk, hogyan kell kriptót venni, eladni és kiutalni a pénzt a bankszámlánkra! Megkérdeztük a szakértőt!