Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Már a rendszerváltás után nyilvánvalóvá vált, hogy a papíralapú, bürokratikus működés fenntarthatatlan a jövőben a bankszektorban. Magyarországon már ugyanazok a lehetőségek érthetők el, mint nemzetközi szinten, hiszen a pénzügyi piac globalizáltan működik. Az ide települt bankok voltak az elsők, akik integrált informatikai megoldásokat hoztak magukkal, majd minden hazai bank áttért ezekre.

Az azonnali átutalási szolgáltatás hivatalosan 5 másodperc alatt megtörténik, a valóságban a tranzakciók többsége azonban átlagosan 1,2 másodperc alatt beérkezik a partner számlájára. Fontos, hogy ez csak a forint átutalásokra vonatkozik, az euró esetében egyelőre nem elérhető, de ezzel kapcsolatban is vannak már megoldási javaslatok.

Ami biztos: nincs megfelelő szabályozás még európai szinten sem.

A koronavírus előtt még úgy volt, hogy a pénzügyi termékek digitalizációjának sebességét az ügyfélkör határozza meg. Ezután a digitalizáció kényszeres felerősödésével egy év alatt egy egész évtizedet ugrottunk előre az időben. Magyarországon már több, mint 10 éve nem volt bankrablás, ugyanis ők is áttértek az online világba.

Itthon a Magyar Nemzeti Bank (MNB) adatai szerint az idei év második negyedévében minden korábbinál többször jártak sikerrel a banki csalással foglalkozó bűnözők, egészen pontosan 4 686 alkalommal. A bankszámla- és bankkártya-tulajdonosoknak ezzel közel 7 milliárd forintos kárt okoztak, amelynek döntő részét az ügyfelek viselték – a csalók ráadásul folyamatosan újabb és újabb módszerekkel állnak elő, erről részletesen itt írtunk.

Van még teendő

A Bankszövetség a Budapesti Corvinus Egyetemen tartott eseményen mutatta be új javaslatcsomagját, amelyben az OTP Bankkal együttműködve arra kínálnak megoldási javaslatokat, hogy minden eddig nem digitalizált folyamat digitális és papírmentes legyen.

A tervezet legfontosabb pontjait is itt mutatták be először, a teljes tanulmány egyelőre nem nyilvános. Több feladat is vár a szektorra: egyrészt a kormányzati és egyéb igazolásokat egy közös informatikai rendszerbe kell beépíteni, az ügyfelek egyértelmű azonosítását biztosítani kell, ki kell alakítani az elektronikus szerződéskötés lehetőségét, valamint a mesterséges intelligenciát is be kell vonni a folyamatokba – mondta Kovács Levente, a Magyar Bankszövetség (MBSZ) elnöke. Mindezen szabályokat úgy kell létrehozni, hogy a digitális állampolgárság funkcióival összhangban legyenek.

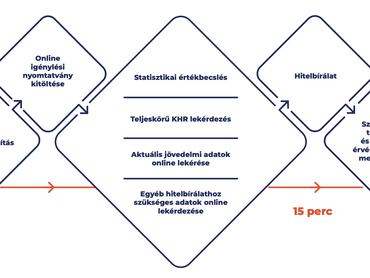

„Ha egy szóban kellene összefoglalnom a javaslatcsomagot, akkor az az idő lenne” – erről már Becsei András, az MBSZ alelnöke beszélt. Kiemelte: időt szeretnének spórolni az ügyfeleknek.

Azt az adminisztratív időt szeretnék csökkenteni, amit például az igazolások beszerzésével, utánajárással töltenek az ügyfelek. Ha minden javaslat megvalósul, akkor egy lakáshitelt 15 perc alatt fel lehet majd venni. A negyedórát onnantól számítják, mikor az ügyfél eldönti, hogy lakáshitelt vesz fel, és addig tart, míg kiküldik a szerződéstervezetet.

Fontos hangsúlyozni azonban, hogy a jelenlegi jogszabály alapján három napnál hamarabb nem lehet elfogadni a szerződéstervezetet Magyarországon. Az időbeli rövidülés tehát csak az adminisztratív terhek csökkenését jelenti.

Az ingatlan-nyilvántartási eljárások digitalizációja, az elektronikus fizetési megoldások biztosítása, a digitális keretszerződés, a digitális nyilatkozatok és az ingatlanok statisztikai alapú értékbecslésének köszönhetően a jelzáloghitelezési folyamat már most is sokkal hatékonyabb. Korábban 3-6 hetes folyamat volt, most már 1-2 hét alatt az ingatlan adásvétel véglegesítéséig.

Mi változna?

A banki folyamatok digitalizációját célszerű a banki alapszolgáltatásoknál elkezdeni, majd a kevésbé összetett hiteltermékeken át eljutni a legkomplexebb folyamatot igénylő lakáshitelekig. Ebben a piramisszerűen egymásra épülő modellben az elejétől a végéig (end-to-end) digitalizált jelzáloghitelezésről akkor beszélhetünk, ha szintenként megvalósulnak a digitális hozzáférés alapfeltételei.

A feltételek megteremtését a következő három lépésben javasolják:

- a banki szolgáltatásokhoz való digitális hozzáférés;

- a digitális fogyasztási hitelezés;

- a digitális jelzáloghitelezés.

„A kívánt hatékonyságnövelést csak akkor érhetjük el, ha lépésről-lépésre felépítjük a digitalizációs piramis egymásra támaszkodó szintjeit” – hangsúlyozta Becsei András.

A javaslatcsomag

A banki szolgáltatásokhoz való digitális hozzáférés:

- Hatékony és ingyenes ügyfél-azonosítási folyamat kialakítása

- Az ügyféladat-változások nyomon követésének egyszerűsítése

- Elektronikus szerződéskötés és -aláírás (a digitális állampolgárság alapkövei)

- A papír alapú kommunikáció digitális útra terelése

A digitális fogyasztási hitelezés:

- Valós idejű, teljeskörű jövedelem adatbázishoz való hozzáférés biztosítása

- Hitelbírálatot támogató adatkörök bővítése

- Kötelező pozitív KHR bevezetése

A digitális jelzáloghitelezés:

- Új ingatlan-nyilvántartási eljárás optimális kihasználása

- Statisztikai értékbecslés szélesebb körű alkalmazása

- Elektronikus, egységes közhiteles nyilvántartáson alapuló azonnali végrehajthatóság biztosítása

- Az ingatlanok energetikai adataihoz való ingyenes hozzáférés biztosítása

Bankolás és mesterséges intelligencia

„A technológia terjedése jelentős nyomást helyez a hagyományos banki üzleti modellre, és új kompetenciák kialakítását követeli meg a versenyképesség fenntartása érdekében” – mondta Csányi Péter, az MBSZ digitalizációs munkacsoportjának elnöke.

A mesterséges intelligencia alkalmazásával a tömegtermelésről áttérhet a bankszektor a személyre szabott élmények nyújtására, az eszközök skálázását pedig felváltja az adatok skálázása.

A mesterséges intelligencia három fő aspektusban tud jelentős hatást gyakorolni a banki működésre:

- bevételnövekedés: a személyre szabott ügyfélélményen és ajánlatokon keresztül, valamint a hatékonyabb keresztértékesítés útján;

- költségcsökkentés: robotizáció, feladatautomatizáció, hatékonyabb irodakihasználtság, energiaköltségek csökkentése, és csetbotok használata a munka során;

- kockázatkezelés és döntéshozatal: a biztonság és csalásmegelőzés erősítése, a hitelkockázati előrejelzések gépiesítése.

Az MBSZ alelnöke kiemelte: a bankfiókokat inkább tanácsadásra és a digitális edukációra fogják használni a jövőben. Így több idő juthat arra, hogy az ügyfeleket segítsék a pénzügyi döntéseik meghozatalában.