Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Irracionális döntésnek tűnhet a karácsonyi ajándékot, dekorációkat vagy a menüsort hitelből fedezni, mégis sok magyar kényszerül erre. Az elinflálódó bérek és az általánosságban pesszimistább jövőképpel rendelkező gazdaság ezt a tendenciát még inkább felerősítheti az idei évben.

Az MBH Bank korábbi kutatásából kiderült, hogy a magyarok 80 százaléka előre megtervezi, hogy mennyi pénzt hagy ott a boltokban karácsonykor, több mint felük azonban túlköltekezik az ünnepi időszak során – legalábbis tavaly egész biztos, hogy így volt. Kérdés, hogy az Európa-rekorder áremelkedés mekkora nyomot hagyott a családok pénztárcáján, és az infláció lesz-e a grincs, aki ellopja a karácsonyt?

Nem minden esetben lehet ugyanis elég pénzt félre tenni a nagyobb ajándékokra, vagy váratlan kiadásra, ilyenkor megoldást jelenthet a fogyasztási hitel. Fontos hangsúlyozni, hogy ennek is több fajtája van: áruhitel, személyi kölcsön, folyószámlahitel vagy hitelkártya – ezek mind-mind különböző feltételekkel rendelkeznek. Jól meg kell gondolni, hogy mit írunk alá.

A lakosságnak nyújtott hitelek hitelcél szerinti megoszlásában több mint 50 százalékos részt tesznek ki a lakáskölcsönök, közben azonban a fogyasztási hitelek is jelentős részt szakítanak a szektorban:

- az áruhitel 22,5 százalékot,

- a személyi hitelek 14 százalékot,

- míg a folyószámlahitelek 2,8 százalékot tesznek ki a teljes portfólióból.

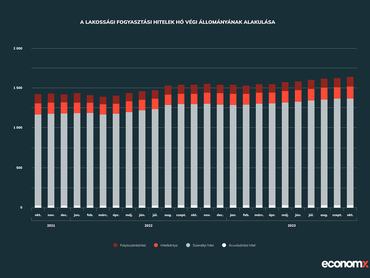

A fogyasztási hitelek állományában nagy változás nem volt az elmúlt időszakban, 1 600 milliárd forint körül volt az érték az elmúlt egy évben a Magyar Nemzeti Bank (MNB) adatai alapján.

Érdemes megjegyezni, hogy a személyi kölcsönök a legnépszerűbbek, ezeket követi jelentős lemaradással a sorban a hitelkártya tartozások értéke, majd a folyószámlahitel, végül minimális aránnyal az áruhitel következik. Látható, hogy a legnagyobb volumennövekedést a személyi hiteleknél és hitelkártyáknál tapasztalták a bankok. Volt egy olyan időszak is a magyar pénzpiacon, amikor a lakosság több személyi kölcsönt vett fel, mint lakáshitelt – erről részletesen itt írtunk.

A legújabb iPhone, mosógép, robotporszívó, laptop, bútorok – ezek gyakori karácsonyi ajándékok, amiknek a finanszírozására bizony sokaknak kell plusz segítség. A magyarok többsége egyébként műszaki cikkek vásárlása miatt vesz fel fogyasztási hitelt, amit jobb esetben utána törleszteni is tud.

Egy kis odafigyelés

Törekedjünk arra, hogy lehetőleg hitelfelvétel nélkül szerezzük be a karácsonyi ajándékokat. Sokszor csak utólag jövünk rá, hogy nem érte meg hitelt felvenni az ajándékvásárlásra, így még előtte alaposan gondoljuk át, hogy valóban szükséges és hasznos-e az ajándék.

Érzelmi alapon ne vegyünk fel kölcsönt, inkább keressünk olcsóbb ajándékot. Ne feledkezzen meg arról sem, hogy a hitel nem ajándék, ugyanis minden esetben vissza kell fizetni a plusz költségekkel együtt. Ha úgy érezzük elhalasztható a megvásárlás, inkább várjunk, könnyen spórolhatunk például a januári leárazásokkal.

Sajnos lassítja a tudatossági folyamatot, hogy az áruhitelek ma már bárhol elérhetőek, a fogyasztókat pedig a gyakran 50 százalék körüli teljes hiteldíj mutató (THM) sem tántorítja el a konstrukciótól. A jegybanki adatokból egyébként az egyértelműen látszik, hogy karácsony környékén többen folyamodnak hitelhez, mint az év többi időszakában.

Egy dolog azonban biztos: az ünnepi hangulat a legtöbb családnál nem csorbul a magas infláció ellenére sem. Az átlag magyarnak azonban sajnos még a tavalyi évhez képest is vágni kell a karácsonyi költésekből, hiszen a többség jövedelme egyszerűen nem emelkedett olyan mértékben, mint amennyire az árak megnőttek. Sokaknak még hitelt is kell felvenniük, hogy finanszírozni tudják az ünnepi időszak okozta extra kiadásokat.

Az időt ne sajnálja a megfelelő konstrukció kiválasztására, hasonlítsa össze az ajánlatokat és válassza ki az ön számára leginkább megfelelő hiteltípust. A számunkra legjobb megoldás kiválasztása nem mindig egyszerű, de elengedhetetlen feladat.

Ezek a lehetőségek, ha valaki mégis a hitel mellett dönt

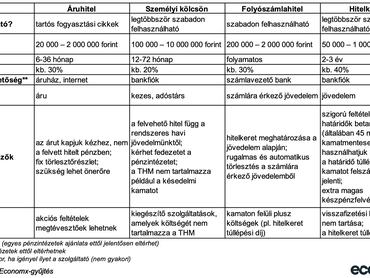

A következő táblázatban összefoglaltuk, milyen fogyasztási hitelek vannak, illetve melyik típusra milyen szabályok vonatkoznak, mire érdemes odafigyelni.

A döntés előtt mérlegelje a lehetőségek mellett a kockázatokat is. Fontos, hogy csak akkor vegyünk fel pénzkölcsönt, ha rendelkezünk a törlesztéséhez megfelelő jövedelemmel, erről ne feledjen tájékozódni még a szerződés aláírása előtt. Ha szükséges, kérje szakértő segítségét is. Ne feledje, a leggyorsabban megkapható kölcsön nem feltétlen a legjobb.

Sokan a tökéletes karácsony látszata miatt vesznek fel hitelt. Könnyen csapdába lehet esni, ha valaki összehasonlítja a saját életét vagy otthonát például a reklámokban látható ideállal. Erre pedig a kereskedelmi láncok bőven biztosítanak teret, ugyanis már november elején elkezdődik a karácsonyi marketingszezon. A másokkal való összehasonlítgatással pedig az a legnagyobb gond, hogy úgy érezzük, ha egyesek túlköltekeznek, akkor ezt mi is megtehetjük – még akkor is, ha ez egyáltalán nem racionális döntés.

Dekorra hitel?

Szerencsére nem olyan súlyos a helyzet itthon, mint például az Amerikai Egyesült Államokban. Náluk átlagosan ezer dollár körüli hitelt halmoz fel a lakosság csak a karácsonyi időszakban, de nem ritka az 5-6 ezer dollár feletti kölcsönszerződések aláírása sem. Érdekes módon, nem csak ajándékokra szánják a pénzt, közel negyedét a lakás feldíszítésére költik. Az USA Today beszámolója szerint az amerikaiak 40 százaléka a tavalyinál is nagyobb hitelkártya tartozásba veri magát.