Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Két elemző ajánlása szerint is maradt még tartalék az Opus Global részvényekben, mind az Equilornál, mind az MBH Befektetési Banknál a jelenlegi 525-530 forint közötti sáv fölé várják a részvény árfolyamát.

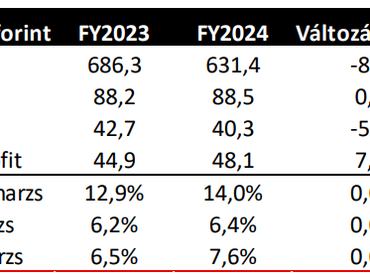

Kettejük közül utóbbi az optimistább, a célár az MBH-nál 620 forint, ajánlásuk vétel. A múlt héten közzétett elemzésben kiemelték, az Opus Global 48 milliárd forint adózott profittal zárta a tavalyi évet, a 2023-as 45 milliárd után. A holding öt üzletágban működik (ipari termelés, élelmiszeripar, energetika, turizmus és vagyonkezelés), ezekből az EBITDA soron elért növekedés a turizmus és energetika szegmenseknek volt köszönhető. Folytatódott a portfólió tisztítása, tavaly a holding megvált a Wamsler kandalló- és tűzhelygyártótól, amely elég gyenge teljesítményt nyújtott.

A turizmus szegmens (lényegében a Hunguest Hotels) bevétele tavaly 22 százalékkal, az EBITDA pedig 58 százalékkal nőtt (közel 10 milliárd forintra), a jobb eredmény a nemrégiben végrehajtott felújításoknak, modernizálásoknak köszönhető.

Az energetikában továbbra is a Tigáz és a Titász vállalatok, mint villamosenergia elosztók jelentik az eredmény forrását. Az elmúlt években az energiakáosz idején rendkívül volatilis volt a cégek profittermelése, de ez az időszak már mögöttünk van, így talán nem véletlen a szegmens tavalyi 35 milliárd forintos EBITDA-ja.

Az Equilor új célára 574 forint, a befektetési szolgáltató tartásra ajánlja az Opus-papírokat. A holding éves beszámolója alapján emelték meg a részvény célárát a korábbi 527 forintról. Az elemzőjük szerint az Opus éves teljesítménye vegyesnek tekinthető, hiszen a két húzóágazathoz képest az ipar, a mezőgazdaság és az élelmiszeripar divíziók teljesítménye visszafogottnak tekinthető. Részben ezzel magyarázható, hogy csoportszinten nem teljesült a menedzsment várakozása, a 89 milliárd forintos éves EBITDA ötmilliárd forinttal maradt el a várttól.

A részvényárfolyam szempontjából támogató lehet a nemrégiben bejelentett 15 forintos részvényenkénti osztalék-javaslat, illetve a júniustól induló újabb, 8 milliárd forint keretösszegű sajátrészvény visszavásárlási program is.