Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

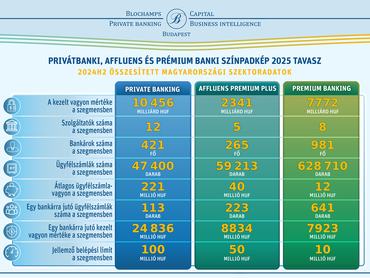

Soha nem látott mértékben koncentrálódik a befektetési vagyon a magyar privátbanki szektorban: miközben az ügyfélszámlák száma alig emelkedik, a kezelt vagyon 20 év alatt több mint tízszeresére nőtt. Míg 2005-ben még csak 902 milliárd forintnyi vagyont kezeltek a piaci szereplők, addig 2025 elejére ez az összeg meghaladja a 11.500 milliárd forintot.

A privátbankárokra jutó átlagos ügyfélvagyon tömege is történelmi csúcson áll, egyetlen ügyfél értéke pedig immár százmilliós nagyságrendű. Ebben a környezetben a privátbanki szolgáltatóknak nem csupán technológiai, hanem filozófiai döntést is hozniuk kell: a személyes szakértelemre építő „pláza” modell vagy a digitális tudás- és szolgáltatóbázisú „piactér” ökoszisztéma jelenti-e a jövőt?

Két út, két világ – a digitális privátbankolás alternatívái

A „pláza” típusú megközelítésben a privátbanki szolgáltatás olyan, mint egy luxusáruház: belépve a teljes vagyonkezelési élményt kapjuk meg egyetlen térben. Az ügyfél már bőven nem csak befektetési tanácsot kap, hanem hozzáférhet műtárgy-specialistához, öröklési tanácsadóhoz, adószakértőhöz vagy épp ingatlan struktúrálási partnerhez. A privátbankár ebben a rendszerben nem pusztán tanácsadó, hanem concierge, vagy inkább személyes karmester, aki összehangolja az ügyfél számára a különböző külső szakszolgáltatókat, s így például egy komplex, partneri alapon működő családi vagyontervezési szolgáltatás keretében személyre szabottan szervezi meg az élet pénzügyi oldalát – akár több generáción átívelően is.

A modell nem új keletű: a svájci és nyugat-európai privátbanki szolgáltatók régóta nyitott termékkínálattal és külső szakértők bevonásával dolgoznak a tehetősebb ügyfelek egyedi igényeinek kielégítésén. Igaz, korábban csak a kivételezett ügyfelek kaptak ilyen „financial life style & strategy” jellegű, életmódot is érintő tanácsadást, tipikusan ad hoc módon, szakértők bevonásával. De ez ma már itthon sem csupán a milliárdos elit kiváltsága. A vagyonosodó középréteg igényei is egyre komplexebbé válnak:

a privátbankárnak rutinszerűen fel kell tudnia vonultatni maga körül a teljes szakértői csapatot, hogy például adóstrukturálási kérdésekben vagy külföldi ingatlanügyletben is magas szintű választ adjon.

A kihívás itt egyértelműen az, hogyan lehet mindezt gazdaságosan, skálázható módon biztosítani?

A másik domináns út a „marketplace-piactér modell” – egy digitális platform fókuszú szolgáltatás, amely egyfajta pénzügyi Amazonként működik. Az ügyfél a mobiltelefonján keresztül tud igénybe venni mindent a számlanyitástól a több szolgáltató befektetési ajánlatain át a biztosításig vagy akár életmód tanácsadásig minden egy helyen, ami pár kattintással elérhető. Itt kezelheti befektetéseit, biztosításait, nyomon követheti ESG-portfólióját vagy akár az NFT-alapú műtárgybefektetését. Ez a koncepció a távol-keleti szuperappok (WeChat, Alipay) mintájára szerveződik, és nyugat-európai neobankok (Revolut, Monzo) által is követett modellé vált. A lényege: a szolgáltatások nem házon belül, hanem nyílt API-k segítségével integrált partnerek által valósulnak meg – de az élmény az ügyfél számára egységes.

Előnyök és kihívások – mit kínál a két világ?

A „pláza” modell legnagyobb értéke a mélységi kiszolgálás és a bizalmi kapcsolat. Az ügyfél úgy érezheti: saját pénzügyi életének egyedi „öltönyét” szabják rá. Az ügyfél itt egy exkluzív klub tagja, ahol privátbankára polihisztorként ismeri az élethelyzetét és szükség esetén bármilyen specialistát bevon. Ez a magas szintű bizalmi kapcsolatot, teljes ügyfélismeretet, erős kötődést feltételez. Ugyanakkor ez a kézműves jelleg drága, emberigényes, és nehezen méretezhető. A Blochamps Capital adatai szerint egy szenior privátbankár ma akár napi 2–3 órát is adminisztrációval kénytelen tölteni – ez az idő márpedig nem a magas szellemi hozzáadott értékű stratégiai tanácsadásra fordítódik. Mindez oda vezethet, hogy a személyre szabottként hirdetett megoldások nem szó szerint azok: a szolgáltató kénytelen ellépni az egyszerűsítés irányába, gyakran szabványosított portfóliók vagy termékek kerülnek a kínálatba – igazi egyediség tényleg csak a legnagyobb vagyonú ügyfeleknek jut.

A digitális piactér ezzel szemben automatizál, tanul és skáláz. A mesterséges intelligencia alapú rendszerek az ügyfél viselkedéséből, kockázati profiljából és befektetési preferenciáiból tanulva proaktív ajánlásokat tesznek – és mindezt 0–24 órában, emberi beavatkozás nélkül. Azzal, hogy a rendszer folyamatosan tanul az ügyfél viselkedéséből, tranzakcióiból, s így a számára leginkább megfelelő proaktív ajánlatokat ad, tovább növeli az ügyfélélményt. Arról nem is beszélve, hogy

nemzetközi statisztikák szerint a robot-tanácsadók alkalmazása akár 60 százalékkal is növelheti az ügyfélaktivitást, és 35 százalékkal javíthatja a portfóliók teljesítményét.

A modell előnye, hogy az árversenyt behozza a falak közé: több szolgáltató kínál terméket ugyanazon platformon, az ügyfélnek pedig nem kell kompromisszumot kötnie sem árban, sem gyorsaságban.

Viszont ami kényelmes, az sokaknak személytelen. A privátbanki ügyfélkör jelentős része még mindig értékeli, ha egy névhez arc tartozik, ha döntés előtt meg lehet beszélni a dilemmát egy hús-vér tanácsadóval. A piactér-architektúra emellett jelentős fejlesztési költséget és magas biztonsági kockázatokat is hordoz: az integrált szolgáltatások minőségét, az adatok védelmét és az élmény konzisztenciáját a banknak garantálnia kell – különben az egész rendszer könnyen egy digitalizált pénzügyi bolhapiaccá silányulhat.

Magyarország – kis piac, nagy kihívás

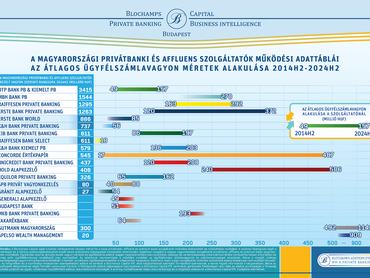

Tény, a magyar privátbanki ökoszisztéma sajátossága volt, hogy sokáig kevés, de kimagasló értékű ügyfélre épült. Őszintén, egy ekkora piacon soha nem lesz milliós felhasználói tömeg, ami egy digitális marketplace-t könnyen „eltartana” – de van egy néhány tízezres, rendkívül igényes és gyakran konzervatív ügyfélréteg, amely komoly vagyonnal rendelkezik. A 2025 januári adatok alapján hazánkban 48 ezer privátbanki ügyfélszámlához több mint 11.000 milliárd forint kezelt vagyon társul, így egy ügyfél átlagosan 230 millió forintot bíz a szolgáltatójára. Ez nem tömegpiac, hanem egy kiemelt szegmens – éppen ezért nem mindegy, milyen élményt kap az ügyfél.

A „pláza” modell tehát első ránézésre jobban illeszkedik a hazai adottságokhoz. Az ügyfelek jelentős része bizalmat, diszkréciót és hosszú távú személyes kapcsolatot keres – nem chatbotot és automatikus értesítéseket. Ugyanakkor a következő években megrengeti az alapokat a generációváltás.

A világban közel 70 ezer milliárd dollárnyi vagyon öröklődik át 2040-ig, és a digitális bennszülött Y és Z generációk már teljesen más elvárásokkal lépnek piacra.

Nekik a Netflix és az Amazon az etalon – nem a mahagóni asztal és a kézi bőrkötéses portfólió.

A jövő: digitális tanácsadó, emberi arc mögött

A klasszikus értelemben vett pénzügyi úri szabók ideje lejárt, 2025-ben a hozamon túl seregnyi partnerséget keresnek a vagyonkezelési együttműködésben az ügyfelek, valódi értékőrzést, érdemi tanácsadást, kontrollt és átláthatóságot várnak el.

Az ügyfelek nem a tanácsadó szubjektív megérzéseire kíváncsiak, hanem objektív, adatvezérelt és villámgyors válaszokat várnak. A jövő bankára olyan, mint egy mesterséges intelligenciával megerősített „exoskeleton”: továbbra is ember, de technológiával felerősítve.

Komplett szolgáltatási ökoszisztémára van szükség a legjobb szolgáltatóktól a dinamikusan változó ügyféligény környezetben, a strukturált szerkezet kiépítése pedig a hibrid stratégia alapeleme. A Blochamps voksa szerint a megoldás a hiperszegmentáció és döntéstámogatás. A privátbankoknak ügyfeleiket nemcsak demográfiailag, hanem viselkedésminták és célok szerint kell kategorizálniuk – ehhez pedig saját, tanuló rendszerekre és gyors tudáskinyerésre, majd alkalmazásra van szükség. A Morgan Stanley például már saját LLM-alapú AI-asszisztenst fejleszt privátbankárai mellé, amely percek alatt képes elemzést, trendet vagy portfólió-összehasonlítást generálni egy megbeszélés előtt.

Pláza vagy piactér? Valójában: mindkettő

Azt gondolom, a magyar piacra kizárólagosan nem illeszkedik egyik modell sem – a jövő sikerét tehát egy hibrid stratégia hozhatja, amelyben a bankárok egyedi élményt kínálnak, de a háttérben egy digitális ökoszisztéma segíti őket.

A stratégiai tervezés tehát új szemléletet és szolgáltatásokat kíván, ezek pedig gyors ütemben válnak a magyarországi nagyvagyonú családok vagyontervezési eszközeivé. Aki ezt az egyensúlyt jól hangolja össze, az nemcsak megtartja a jelenlegi ügyfeleit, hanem újakat is bevonhat.

A siker receptje szerinte a vagyonkezelői tartalom, digitális technológia és emberi hitelesség megfelelő arányú elegye. Ez az a koktél, amely 2025-ben és azután is ízleni fog a legértékesebb ügyfeleknek.

A szerző a Blochamps Capital ügyvezetője.