Brutálisan megdrágult az otthonteremtés Magyarországon

A magasabb hitelkamatok nem csak az Egyesült Államokban, hanem világszerte rontották a fogyasztói bizalmat, mivel növelték az otthonszerzés költségét – világított rá az Economx-nak Molnár Dániel. A Makronóm Intézet szenior elemzője szerint hiába csökkentek a reál lakásárak, a változó kamatozású jelzáloghitelek megdrágulása ezt ellensúlyozta, így pedig romlott a háztartások helyzete. A hitelszerződések értéke úgy mérséklődött, hogy közben a lakásárak érdemben emelkedtek.

Az elmúlt évek eseményei rávilágítottak, hogy a gazdasági szereplők jövőbe vetett bizalma vagy éppen bizonytalansága jelentős hatással bír az egyes országok teljesítményére. Molnár Dániel közgazdász közreműködésével egy amerikai tanulmányt ismertetünk, amely a bizonytalanság témakörét járja körül, és több szempontból Magyarországra is kivetíthető megállapításokat tartalmaz. Emellett megnézzük a hazai lakáspiaci árakat, ahol szintén hajmeresztő számokat láthatunk.

Az USÁ-ban a jegybank szerepét betöltő Fed kamatemeléseinek köszönhetően sikerült letörni az Egyesült Államokban az inflációt, ez azonban komoly áldozattal járt a fogyasztói bizalomra nézve.

hirdetés

X

Az árak januárban már csak 3,1 százalékkal nőttek éves alapon a tengerentúlon, ami ugyan még mindig érdemben meghaladja a jegybank 2 százalékos célját, azonban a 2022 nyarán látott 40 éves csúcsoktól már érdemben elmarad. Kedvező emellett a munkaerőpiaci helyzet is: a munkanélküliségi ráta csupán 3,7 százalék, amelynél alacsonyabb adat az elmúlt 40 évben csak 2019-ben, a koronavírus-járvány előtt került publikálásra az Egyesült Államokban.

Ezzel együtt is, az amerikai fogyasztói bizalom továbbra is kedvezőtlen képet fest: ugyan a 2022. júniusi mélypontról már érdemben javult, azonban továbbra is számottevő mértékben elmarad a koronavírus-járvány előttitől.

Vagyis habár a számok azt mutatják, hogy a gazdaság többnyire helyreállt, kiheverte a koronavírus-járvány, majd az inflációs sokk hatását, mintha a fogyasztók ezt nem érzékelnék. Ezen ellentmondást igyekezett feloldani Bolhuis szerzőtársaival egy műhelytanulmány keretében.

Olyan magyarázatot adtak, amire senki sem gondolt

A közgazdászok több tényezővel is igyekeztek magyarázni az alacsony fogyasztói bizalmat az Egyesült Államokban, ezek közül kiemelendők az infláció hosszan tartó hatása, illetve a nem gazdasági tényezők, mint például a pártpolitikai ellentétek vagy a társadalmi konfliktusok.

A szerzők ezzel szemben egy merőben más jellegű magyarázatot adnak a jelenségre: a pénzszerzés költségét, vagyis a kamatokat.

Az adatok azt mutatják, hogy az Egyesült Államokban a lakásárak a pandémia kitörése óta 50 százalékkal nőttek, miközben egy 30 éves jelzáloghitel kamata megháromszorozódott a 2021. évi mélypontjához képest. De nem csak a lakáshiteleknél van probléma,

a koronavírus-járvány kitörése óta egy új autó hiteltörlesztése is több mint 80 százalékkal emelkedett

– világított rá Molnár Dániel. A Makronóm Intézet szenior elemzője szerint ezek a tényezők nagyban befolyásolják, mit gondolnak a fogyasztók a gazdaság állapotáról. Az inflációban, – amelyet az Egyesült Államokban is a fogyasztói kosár árváltozásaként mérnek –, nem jelennek meg a kamatok. Nem volt viszont ez mindig így, 1983-ig a lakásárak és a jelzáloghitelek kamata is szerepelt az inflációs kosárban.

Ez ugyanakkor több problémát okozott, például a jegybanki szigorítási ciklus megkezdésekor az infláció mechanikusan emelkedett, míg lazításkor csökkent, illetve jelentős volatilitást vitt az adatsorba. Ezért annak helyére az erősebb elméleti megalapozottsággal rendelkező imputált lakásbérleti díj (az az összeg, amelyet a lakástulajdonosoknak kellene fizetniük, ha bérelnék a lakásukat) került a fogyasztói kosárba. A módosítás azonban nem változtatott azon a tényen, hogy a háztartásokat a lakásszerzés költsége továbbra is terheli.

A műhelytanulmány szerzői ezért alkottak egy saját fogyasztói árindexet, amely tartalmazza a háztulajdonlás költségét a jelzáloghitel kamata révén, valamint az autóhitelek és a fogyasztási célú személyi hitelek kamatát. A mutatószám így jobban visszaadja azt a költséget, amellyel a fogyasztók szembesülnek.

Fotó: Economx / Economx.hu

A szerzők által becsült és tényleges inflációs pálya érdemben eltér. Az inflációs csúcs a hivatalos 9 százalék helyett 19 százalék lehetett 2022 második felében, míg tavaly novemberig 3 százalék helyett csak 9 százalék közelébe mérséklődhetett a mutató értéke. A szerzők ezt követően egy-egy modellt építettek, amelyekben a fogyasztói bizalmat magyarázták: először a munkanélküliségi ráta mellett a hivatalos infláció felhasználásával, másodszor pedig a becsült inflációval. Az első modell bemutatta, hogy

a fogyasztói bizalom érdemben alacsonyabb az Egyesült Államokban, mint azt a hivatalos infláció és a munkanélküliségi ráta indokolná.

Utóbbi modell segítségével ugyanakkor a szerzőknek sikerült megmagyarázniuk az első modellből adódó eltérés 70 százalékát. Vagyis a pénzszerzés költsége, a magasabb kamatszintek az USA-ban – az infláció és a munkanélküliség mellett – erősen befolyásolják a fogyasztói bizalom alakulását.

A szerzők nemzetközi adatokon is vizsgálták a fogyasztói bizalom, az infláció, a tőzsde, a munkanélküliség és a kamatok kapcsolatát. Az elemzésbe – az USA mellett – 9 OECD-ország adatát vonták be. Az Egyesült Államok esetében megfigyelhető jelentős különbség a tényleges fogyasztói bizalom és a várt között, ha nem vesszük figyelembe a kamatok szerepét, a vizsgált országok esetében – az Egyesült Királyság kivételével – szintén jelen volt.

Sőt, a különbség a becsült és a tényleges fogyasztói bizalom között szoros korrelációt mutatott a hozamok alakulásával is (az elemzés keretében a 10 éves állampapírok éves változását használták a szerzők).

Látható tehát, hogy a magasabb hitelkamatok nemcsak Amerikában, hanem világszerte rontották a fogyasztói bizalmat, mivel növelték az otthonszerzés költségét

– világított rá Molnár Dániel. Az elemző szerint hiába csökkentek a reál lakásárak, a változó kamatozású jelzáloghitelek megdrágulása ezt ellensúlyozta, így pedig romlott a háztartások helyzete. Ez pedig visszatükröződik a fogyasztói bizalomban, nemcsak az Egyesült Államokban, hanem az uniós tagországokban, így hazánkban is.

Magyarországon is brutálisan drágult az ingatlanpiac

A kutatásnak Magyarországra vonatkozóan is van relevanciája, azonban fontos figyelembe venni a különbségeket. Hazánkban a lakossági hitelpenetráció nemzetközi összehasonlításban is alacsony, a BIS (Bank for International Settlements) adatai alapján a GDP-arányos háztartási hitelállomány a tavalyi harmadik negyedévben 17,3 százalék volt.

Ezzel szemben például az USA-ban 73,1 százalékot tett ki, de a cseh (31,9 százalék), illetve a lengyel (24,2 százalék) is érdemben magasabban alakult. Ez – kiegészülve azzal, hogy a kamatstop intézménye is védi a háztartásokat az emelkedő kamatkörnyezet hatásától – azt eredményezi, hogy a fogyasztói bizalmat ezen a csatornán keresztül nem erodálja a magasabb kamatkörnyezet.

Ugyanakkor a hitelhez jutáson keresztül Magyarországon is adott lehet ez a jelenség. A pénzügyi válság tapasztalatai nyomán hazánkban kevéssé elterjedt a fogyasztói hitelek szerepe, azonban autót, illetve házat a családok továbbra is elsősorban hitelfelvétellel összekötve (az állami támogatásokat igénybe véve) vásárolnak.

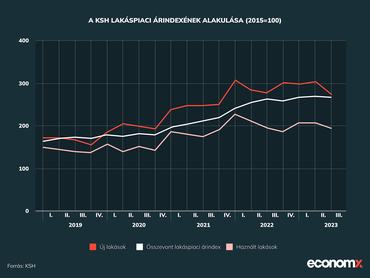

A hitelszerződések értéke úgy mérséklődött, hogy közben a lakásárak érdemben emelkedtek: a KSH adatai szerint a tavalyi harmadik negyedévben az egy évvel korábbihoz képest 10,7, míg a 3 évvel korábbihoz képest 49,3 százalékkal kelt el drágábban egy lakás.

A hitelezési aktivitásban a szigorúbb kamatkörnyezet hatása egyértelműen megjelent: 2023 első negyedévében például éves bázison harmadára csökkent az új forint alapú lakáshitel-szerződések értéke, de 2020 harmadik negyedévéhez képest is csak feleakkora volt a volumen.

A hitelezésben a mélyponthoz képest a tavalyi év vége felé már kedvezőbb számok érkeztek. A lakáshitelezés már elkezdett életjeleket mutatni, és a visszaeső kereslet miatt megállt a lakásárak emelkedése is – ami persze csak öröm az ürömben, hiszen ahogy fentebb is láttuk, ez rendkívül magas szinten való beragadást takar. Ez társul azzal, hogy a hazai kamatkörnyezet még mindig szigorúnak tekinthető. A legfrissebb januári adatok alapján az átlagos hitelköltség mutató 8,76 százalék volt – bár ez egy év alatt 3 százalékpontos mérséklődést jelent, de a 2019-es átlagos kamatköltséget még mindig közel 4 százalékponttal meghaladja.

Vagyis a lakásvásárlás komoly kihívást jelent a lakosság számára: nemcsak a lakások ára, de a megvásárlásukhoz felveendő hitel költsége is megemelkedett a korábbi években megszokotthoz képest

Nem csak az Egyesült Államokra jellemző probléma, hogy a fogyasztói bizalom nem állt helyre az elmúlt évek megrázkódtatásai (koronavírus, energiaársokk) után, Magyarország esetében is a felmérések alapján a fogyasztói bizalom a 2015-ös szintjén alakul. Ebben pedig jelentős szerepet játszanak a kamatkörnyezet, valamint a lakáspiaci problémák, elsősorban a magas árak. A lakáshoz, hitelhez jutás nehézsége pedig érdemi nyomot hagyhat nemcsak rövid, hanem hosszabb távon is a fogyasztói bizalmon amellett, hogy más társadalompolitikai célokat, mint a gyermekvállalás is nehezít.

Korábban a Székely Gáborné, a Központi Statisztikai Hivatal (KSH) Lakásstatisztikai osztályának vezetője fedte fel lapunknak, mennyivel drágult a lakáspiac Magyarországon. Hajmeresztő számokra derült fény. A teljes elemzést ide kattintva tudja elolvasni.

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!