Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Egyre gyakoribbá váltak az online térben elkövetett banki csalások, ráadásul a csalók folyamatosan újabb és újabb módszerrel állnak elő. Ezek jó részét már digitális csatornákon keresztül követik el a csalók, azonban a jegybank adataiból meglepő módon az derült ki, hogy nem az internetes csatorna a leggyakoribb, mobiltelefonon keresztül többször loptak. Értékben azonban az internetes átverések vezetnek, fele annyi esetből kétszer annyi pénzt vittek el.

A legnagyobb kihívás

A Pénzügyi Békéltető Testületnek is van feladata a digitális adathalászattal kapcsolatban. Néhány évvel ezelőtt még náluk is a hitelekkel és kölcsönökkel kapcsolatban volt a legtöbb jogvita, most már azonban a banki csalások, azon belül is a digitális adathalászatra helyeződött nagyobb hangsúly – mondta Kovács Erika, a Pénzügyi Békéltető Testület (PBT) elnöke a Magyar Nemzeti Bank (MNB) és a PBT VI. Alternatív Vitarendezési konferenciáján.

„Ez az ügyvita a legnagyobb kihívás. Nem csak mennyiségben, nehézségben is a digitális adathalászat vezet” – húzta alá.

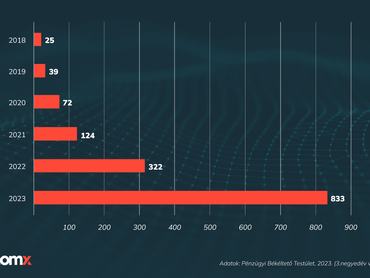

Először azt hitték, egyedi ügyekről lehet szó, később azonban kiderült, hogy nagyon sok ügyfelet érintenek ezek a csalási formák. A testület adatai szerint 2018 óta folyamatosan nő a kiberbiztonságot érintő ügyek száma. Öt év alatt ez több mint harmincötszörös növekedést jelentett.

Kovács Erika elmondta: a 2023-as, friss adatok szerint már a 900-at is meghaladja, az év végére pedig szinte biztos, hogy az ezret is meg fogja haladni az ügyszám. A negyedéves adatokból egyébként az is kirajzolódik, hogy 2022 harmadik negyedéve óta ment végbe a legnagyobb emelkedés a számokban.

Olyan mértékű volt a növekedés, hogy már a testület összes tagjának foglalkoznia kell a kiberbiztonsági ügyekkel.

Bárki lehet áldozat

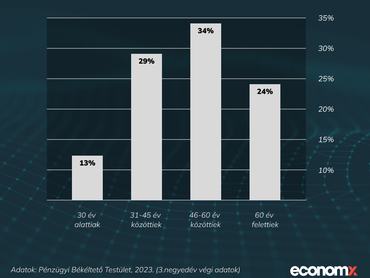

A korosztályi arányokat figyelve, jól látszik, hogy elsősorban a 46-60 év közötti korosztály volt érintett a digitális adathalászatban. Nem véletlenül, hiszen nekik van a legtöbb megtakarításuk. Érdekes módon második helyen nem az idősebbek vannak, hanem a 31-45 év közöttiek 29 százalékos résszel, közel azonos aránnyal következnek azonban a 60 év felettiek.

Utóbbinak oka lehet, hogy az idősebb korosztályból kevesebben használják a digitális eszközöket, így kevesebb ilyen csalás is éri őket. A 30 év alattiak mindössze 13 százalékot tesznek ki ebben a tortában, de ennek nem a digitális tudatosság az oka, sokkal inkább az, hogy a csalók azt feltételezik, hogy ez a korosztály még kevesebb megtakarítással rendelkezik.

A Pénzügyi Békéltető Testület elnöke hangsúlyozta: nemcsak életkortól, hanem tudástól, lakhelytől és még felkészültségtől függetlenül is bárki csalók áldozata lehet.

Csak úgy tudunk védekezni, hogy maximális védelemmel kezeljük személyes adatainkat, és még a közeli hozzátartozóinknak sem adunk ki semmit. „De ekkor is csak talán nem leszünk áldozatok” – húzta alá Kovács Erika.

Vezetnek a hamis banki oldalak

A digitális adathalászat leggyakoribb formája a hamis banki hívások voltak az idei évben, az esetek több mint fele ilyen bejelentés volt. A szakértők és a jegybank is azt ajánlja ilyenkor, hogy ha nem vagyunk róla meggyőződve, hogy valóban a bankunkkal beszélünk telefonon, akkor tegyük le a telefont, és hívjuk vissza a pénzintézetünket.

A hamis banki oldalak is egyre több ügyfelet vernek át a csalók. Itt fontos felhívni az ügyfelek figyelmét, hogy az internetbanki szolgáltatásokat ne a keresőmotorokon keresztül érjék el, hanem írják be a pénzügyi szolgáltatójuk pontos webcímét, így megelőzhető a probléma.

Ezeket követi a sorban az adathalász e-mailek, amelyekről mi is írtunk részletesen itt. Ugyanakkor a hamis befektetési lehetőségek, a vitatott kártyahasználat és a csaló sms-ek is nagyon gyakran okoztak problémákat a fogyasztóknak – erről már Tarpai Lajos Tamás, a PBT tagja beszélt.

Kiemelte: a csalók mindig az ügyfeleket támadják és kihasználják az olyan emberi tulajdonságokat, mint a konfliktuskerülés, pánik, illetve a mechanikus, berögzült rutin. „Egyszóval manipulálnak bennünket” – fűzte hozzá.

Hitelesítés mindenek felett

A hitelesítés az az eljárás, ahol a bank ellenőrzi az ügyfelet és/vagy az általa használt eszközt. A személyes hitelesítési elem például az internetbanki bejelentkezés a belépési kódokkal, felhasználónévvel, másodlagos azonosítóval.

Ahogy mi is beszámoltunk róla, az Erste nemrég bevezette az online gyorskölcsönt, amelynek köszönhetően az ügyfelek másodpercek alatt juthatnak online formában hitelhez. Tarpai Lajos Tamás ehhez kapcsolódóan elmondta: az ügyfelek nem írtak alá semmilyen papírt, elég internetbankkal rendelkezni az igényléshez. Ha feltörik a fiókunkat, folyószámlahitel mellett már személyi kölcsönt is vehetnek fel a nevünkben.

Ki a felelős?

Ha a pénzintézet nevében csalják ki a pénzt a bűnözők – tehát az ügyfél olyan oldalra navigált, ami szinte teljesen megegyezik az eredeti honlap tartalmával –, a bank köteles visszafizetni az ellopott pénzt.

Néhány évvel ezelőtt a károk többségét még a pénzintézetek viselték, az idei első negyedévre azonban 17 százalékra csökkent a bankok által visszafizetett lopások aránya. Ezen nagyban nem változtat ez az ajánlás sem.

A pénzt ugyanis csak akkor kaphatja vissza az átvert ügyfél, ha bizonyítani tudja, hogy nem adta ki semmilyen személyes adatát, nem ő a hibás a csalásért és csalárd vagy súlyosan gondatlan magatartást sem tanúsított. A banknak akkor azonban fizetnie kell, ha egyértelműen kiderül, hogy nem az ügyfél hibázott.

Ha adathalász-, vagy kibertámadás ért minket, haladéktalanul jelezzük pénzügyi szolgáltatónknak. Az idő nagyon fontos tényező, hogy a bank minél előbb elkezdhesse a vizsgálatot. Amiről sokan megfeledkeznek, pedig nem szabad: a pénzügyi nyomozóhatósághoz is bejelentést kell tenni.

A súlyos gondatlanságot sajnos nem szabályozza a pénzforgalmi törvény, a bírói gyakorlat szerint azonban azt jelenti, hogy „az ügyfél az adott helyzetben elvárható gondos magatartást feltűnően elhanyagolja, az elemi biztonsági intézkedéseket olyan szinten elmulasztja, amely már-már szándékosság, az eredmény kívánása”. Fontos azonban hangsúlyozni, hogy mivel szubjektív felelősségi formáról van szó, csak az eset összes körülményét értékelve lehet kétséget kizáróan, személyre szabottan döntést hozni.

Cserépi Judit, a PBT tagja arra hívta fel a figyelmet, hogy a határon átnyuló pénzügyi viták speciális esetek. Itt ráadásul azt is meg kell különböztetni, hogy a fogyasztó, vagy a pénzügyi szolgáltató külföldi.

Negatív eredmények egy kis javulással

Kovács Erika elmondta: a digitális adathalászat ügyköre az, ahol a legkevésbé tudnak eredményesek lenni. Az idei évben az eddigi ügyek 76 százaléka megszüntetéssel végződött, több mint negyedénél azonban sikerült egyezséget kötni a feleknek, 1-1 százalékban jelent meg az ajánlás és kötelezés. Ami azonban még érdekesebb és pozitív hír, hogy az előző évhez képest idén már kötöttek eljáráson kívüli egyezségeket is: ez az összes eset 5 százalékát tette ki.

„Nekünk mindegy, hogy eljárásban vagy azon kívül egyeznek meg, csak egyezzenek meg” – húzta alá.