Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Az év első felében szakadatlanul gyengült a japán jen, sokan arra gondoltak, hogy a folyamat megállíthatatlan, mivel a japán jegybank az elmúlt években, sőt, évtizedekben rengeteg fedezetlen jent bocsátott piacra eszközvásárlási programok által, melyek során felvásárolta a japán államadósság több, mint felét.

Zseniálisan szervezett jegybanki beavatkozás

A japán jegybank úgy döntött, hogy megállítja a folyamatot, de ahhoz, hogy egy ilyen lépés hatékony legyen, ügyesen kell fellépni, kicselezve a piacot. Nos, erre sor is került: egyrészt a Bank of Japan (BoJ) beszüntette az eszközvásárlást, sőt, belekezdett a mennyiségi szigorításba, vagyis elkezdte eladni a felvásárolt értékpapírokat, így szűkítve a piacon lévő jen mennyiségét. Emellett júliusban bejelentette, hogy jent vásárol devizatartalékaiból, de ami igazán nagy húzás volt: váratlanul kamatot emelt, amire szinte senki nem számított.

A hatás óriási volt: a meglepett piaci résztvevők hirtelen zárni kezdték a jen és a dollár szélesre nyílt kamatkülönbözetének lefölözésére nyitott carry trade pozíciókat, melyek során jenben vettek fel hitelt, azt dollárra váltották, és magas hozam mellett amerikai állampapírt, esetleg gyorsan emelkedő részvényeket vettek belőle. A pozíciók zárásának nagy része 3 nap alatt lezajlott, a jen óriásit erősödött, a részvénypiacok pedig összeomlottak, mivel akik utolsók között, későn kezdtek a jen gyengülésére és a kamatkülönbözetre játszani, hirtelen nagy veszteségeket szenvedtek el, ennek fedezésére kénytelen voltak részvényeket eladni.

A mellékhatások elmúltak, a jen tovább erősödött

A folyamat lezárult, a részvénypiacok megnyugodtak, sőt, a hónap során magasabbra emelkedtek, mint ahol a 3 napos zuhanás előtt voltak. A jen azonban már nem gyengült vissza sokat, legfeljebb az egészséges korrekció jeleit mutatta. Eközben a megjelent amerikai inflációs és munkaerőpiaci adatok hatására felerősödtek az amerikai kamatcsökkentési várakozások. Az amerikai jegybank szerepét betöltő Fed még csak most kezdi kamatcsökkentési ciklusát, amely vélhetőleg a korábban vártnál gyorsabb lesz, így a dollár kamatfelára gyorsan fog csökkenni a jenhez képest.

A jen erősödni is kezdett, átlépte az augusztusi csúcsot, és egy dollárért már csak kicsivel kell 140 jennél többet adni. ezzel az árfolyam ugyanott áll, ahol az évet kezdte, míg a júliusi mélyponton több mint 160 jent adtak a dollárért. Ez azt jelenti, hogy a jen teljes idei gyengülését ledolgozta, az idén tömegesen nyitott carry trade pozíciók mind veszteségesek lettek, ezért azokat a befektetők kénytelenek zárni, vagy azért, mert nem tudják finanszírozni a sokszor tőkeáttételes pozíciók veszteségét, vagy azért, hogy limitálják az ügyleten elszenvedett veszteséget.

Csökkenni fog a kamatkülönbség

A pozíciók zárása egyúttal észszerű is, mivel a fundamentális folyamatok alapján már nem érdemes arra várni, hogy a jen újra jelentősen gyengülni fog. A dollár és a jen kamat-, illetve hozamkülönbözete ugyanis gyorsabban szűkül, mint korábban várták, és a fedezetlen jen mennyisége is csökken a piacon, miután a japán jegybank fokozatosan kivonja azt.

A Fed és a BoJ szerdán illetve pénteken fog kamatdöntő ülést tartani: a Fed várhatóan vagy 25, vagy 50 bázisponttal kezdi meg a kamatcsökkentési ciklust, a BoJ esetében pedig nem zárják ki, hogy újra megemelheti a jelenleg 0,25 százalékos japán alapkamatot. A két alapkamat között jelenleg kicsit több mint 500 bázispont a különbség, azonban ez a következő hónapokban, években gyorsan fog csökkenni, miután a a Fed a jelenlegi 5,25-5,50 százalékos szintről gyorsan eljuthat 4 százalék alá az alapkamat szintjében. Ha az infláció tartósan a 2 százalékos célon vagy az alatt lesz, a 3 százalék alatti kamat sem túl távoli cél.

A hosszú hozamok jelzik az irányt

A megváltozott várakozásokat jól mutatja, hogy az amerikai 10 éves állampapírhozam, amely 11 hónapja 5 százalékon tetőzött, most az augusztus eleji mélypontot is alulmúlva 3,65 százalékra csökkent. A japán befektetők, akik korábban nem kaptak értékelhető hozamot megtakarításaikra, ezért azt dollárra váltották és hosszabb amerikai államkötvényeket vásároltak, most eladhathatják ezeket, a pénzt pedig visszaváltják jenre, tartva a további árfolyamkockázattól.

Ami most egy érdekesség, hogy a folyamat ezúttal már nem okozott heves árfolyamzuhanást a részvénypiacokon. Ennek magyarázata az lehet, hogy a nagyon kockázatos, tőkeáttételes pozíciók nagy része már augusztusban lezárulhatott, most már inkább az említett japán befektetők lehetnek többségben, akik visszaváltják pénzük jenre, az eddigi kamatkülönbözetet zsebre teszik, sőt, ha magasabb hozam mellett, alacsonyabb árfolyamon vettek amerikai kötvényt, szép árfolyamnyereséget is realizálhatnak.

Mi várható?

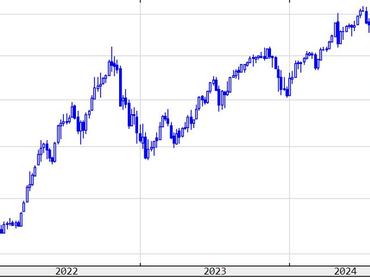

Kérdés, hogy meddig erősödhet a jen, folytatódhat-e trendszerűen az elkezdődött folyamat. Ebben a 3 éves grafikon adhat segítséget: itt jól látszik, hogy 2022-ben, nagyjából az Ukrajna elleni orosz hadjárat kezdetekor indult meg a dollár szárnyalása a jenhez képest, bár ez részben az euróhoz képest is lezajlott, mivel ilyenkor a dollár menedékdeviza szerepet kap. Az euró aztán visszaerősödött korábbi szintjére, a jennek viszont ez csak mérsékelten sikerült 2022 végén: utána jött a carry trade pozíciók tömeges nyitása, hisz ekkor már meredeken emelkedett a dollárkamat.

Ha abból indulunk ki, hogy itt lett tömeges ez a hatás, azt feltételezhetjük, hogy a jen árfolyama is eddig a szintig, nagyjából a dollárhoz képest 130 jenig erősödhet, ha kitartanak a jelenlegi folyamatok, Az ennél lényegesen erősebb jenárfolyam akkor volt még jellemző, amikor a dollár alapkamata is 0 körül volt: ilyen alacsony szinten vélhetően nem fogjuk látni a Fed alapkamatát. Vélhetően túl erős jent a japán jegybank se szeretne, mivel ez fékezi az exportot, megfojtja a gazdasági élénkülést.