Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

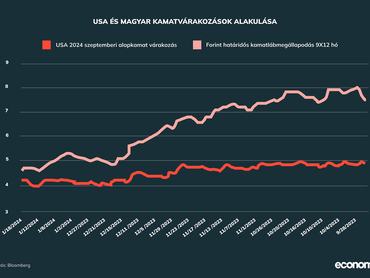

A kedvező decemberi inflációs adat, és más tényezők hatására gyorsuló ütemű magyar kamatcsökkentést kezdtek árazni a piacok. Ez több szempontból is érdekes. Egyrészt a kötvénypiaci hozamok az idei év első pár napjának bizonytalansága után újra csökkenésnek indultak, és az éven túli lejáratokon szinte minden kötvény hozama hat százalék alá esett, volt, amely még 5,5 százalékon is megfordult. Sok elemzés szerint ezek a szintek a fundamentumok által már nem indokoltak, hiszen a november végi Bloomberg konszenzus alapján 2024 végére 6 százalékos hozamot vártak tízéves állampapírtól, amit sikerült másfél hónap alatt teljesíteni.

A jó hangulat a forint piacára is hat, ám azt tapasztaltuk, hogy bármilyen jó hírek is érkeznek az EU-s források megindulásáról, vagy a kereskedelmi többlet alakulásáról, a forint csak nem tudott a tavaly novemberi, 376 körüli szintek alá csökkenni az euróval szemben. A korábban vártnál nagyobb kamatvágások ugyanis csökkentik a forint hozamelőnyét a fejlett piaci devizákkal szemben, így már nem tudott tovább erősödni.

Mindez vélhetően azért történt, mert a piac a javuló külső egyensúly, erős forint és pozitív tőkepiaci hangulat közepette úgy gondolta, hogy a deklaráltan adatvezérelt üzemmódba kapcsolat MNB a sorozatosan a vártnál jobb inflációs adatok fényében növelni fogja a kamatvágások ütemét. Ehhez még fontos hozzátenni egy nagyon fontos tényezőt: a globálisan meghatározó amerikai jegybank, a Fed egy meglepő monetáris politikai fordulatot hajtott végre decemberben, amikor kijelentették, hogy már a kamatvágásokon gondolkoznak. Ez egyből beindította a spekulációt, hogy a többi nagy jegybank (pl. az EKB, amely ugyan a decemberi ülésén kijelentette, hogy a kamatok csökkentése nincs napirenden, de a piacok ennek ellenére már áprilisban csökkentésre számítanak) is előbb-utóbb erre az útra léphet, ami befolyásolhatja a többi feltörekvő piaci jegybankot, így az MNB-t is. Tehát felépült egy teljesen logikus érvrendszer, ami alapján a hazai kamatvágások felpörgethetők, ráadásul mindeközben a forint árfolyama stabil maradt.

A bécsi Euromoney konferencia második napján felszólaló Virág Barnabás alelnöktől meg is érkezett a megerősítés arra, hogy

a jegybank valóban gondolkodik a jelenleginél nagyobb, 100 bázispontos kamatvágásokban.

Ezzel gyakorlatilag megerősítette a piac fent leírt várakozását, és előkészítette a terepet a január végi 100 bázispontos vágásra. A bejelentés, miszerint az év közepére 6-7 százalék környékére csökkenhet az alapkamat nem tartalmaz újdonságot, hiszen ez a jelenlegi, 75 bázispontos ütemezés mellett is elérhető. Ugyanakkor a kijelentést sokan úgy értelmezik, hogy a jegybank minél korábban és minél többet szeretne csökkenteni a kamaton amíg megteheti. Márpedig ez az ablak nem sokáig lesz nyitva: az elemzői várakozások szerint az infláció még pár hónapig csökken, aztán március-áprilistól megáll a mérséklődés, és kis emelkedés várható, akkor pedig lassítani kell a kamatvágások ütemén. A piacok tankönyvi módon reagáltak az alelnöki szavakra, a forint gyengült, míg a kötvényhozamok csökkentek a hírre.

Ugyanakkor a piaci körülmények nagyon gyorsan változhatnak, és változtak is. A bejelentés ugyanis pont akkor érkezett, amikor az elmúlt napokban mind az amerikai, mind az európai jegybankárok pont a túlzott kamatvágási várakozásokat próbálták meg hűteni. Az amerikai jegybank kormányzótanácsának tagja, Christopher Waller úgy nyilatkozott, hogy nem kell olyan gyorsan reagálniuk, illetve akkora mértékben csökkenteni a kamatokat, mint a korábbi ciklusok esetében, ezzel hűtve a várakozásokat, hogy már akár márciusban elkezdődhetnek a kamatvágások. Az európai jegybankból is számos vezető a jelenlegi piaci várakozások túlzó voltát hangsúlyozta.

A fundamentumok által támogatott és a piac által is árazott, a korábbinál nagyobb lazítást kilátásba helyező hazai jegybanki kommunikáció tehát egy kisebbfajta ellenszélbe került a fejlett piaci jegybankárok szigorúbb megszólalásai miatt. Ez

leginkább a forint fejlett piaci devizákkal szembeni további gyengülésében csapódhat le,

illetve a kötvénypiacon az adj el a hírre örökbecsű mondás érvényesülhet, hiszen a befektetők már előre beárazták ezt a bejelentést. Különösen fontos lesz majd ezért figyelni a január 30-i MNB kamatdöntő ülésig a további jegybanki kommunikációt, illetve, hogy hónap végén a jegybank meglépi-e a 100 bázispontos vágást, és ahhoz milyen kommunikációt társít.

A Fed és az EKB részéről azonban feltehetőleg nem lesz pálfordulás a jelenlegi kommunikációhoz képest. Csak a túlzott befektetői várakozásokat akarják menedzselni, ami azt jelenti, hogy – továbbra is jó inflációs adatok esetén – valóban elindulhat a kamatcsökkentési ciklus idén az USA-ban és Európában, csak később, mint amire a befektetők eddig számítottak. Emiatt a forint- és hazai kötvénypiaci turbulencia is várhatóan átmeneti lehet.

(Kiss Péter, az Amundi Alapkezelő befektetési igazgatója)