Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

A bankok által kihelyezett lakáshitel-mennyiség az első negyedévben növekedésnek indult a tavalyi év utolsó negyedének adataihoz képest, a fogyasztási hiteleknél szintén emelkedés volt megfigyelhető. Ez a tendencia azonban csak utóbbinál marad így várhatóan az év második felében is, a lakáshiteleknél viszont negyedére csökkenhet a növekedés üteme – derül ki a Magyar Nemzeti Bank (MNB) hitelezési felméréséből.

Annak ellenére, hogy az MNB kisebb mértékű növekedéssel tervez a kihelyezni kívánt hitelmennyiségben, a bankok mégis élénkülésre számítanak, nem véletlenül, hiszen a családi otthonteremtési kedvezmény (csok) és a babaváró hitel jövő évi szigorítása miatt a lakáshitelek iránti kereslet megugorhat a következő hónapokban. A statisztikai adatok alapján az 5 éves kor alatti gyermekek száma a kistelepüléseken egyértelműen nőtt, a 2024-től érvényes szabályokról ITT írtunk részletesen.

Bár az adatok szerint a tavalyi évhez képest eddig nem változtak a lakáshitelek feltételei, a pénzintézetek mégis minimálisan emeltek a hitelképességi szabályokon és azok felárain. Egészen pontosan a pénzintézetek nettó 41 százaléka emelt a szinteken. A bankok előretekintve sem szándékoznak jelentősen változtatni a lakáshitel-sztenderdeken. A lakáscélú hitelek iránti kereslet visszaesését a megkérdezett bankok 15 százaléka érzékelte, az év második felében azonban a kereslet élénkülésére számít 69 százalékuk.

A lakás-, és fogyasztási hitelek esetében is további szigorítások várhatóak az év második felében.

A hitelek iránti kereslet a háztartások körében növekedett az első negyedévre, a lakáshiteleknél további emelkedés, míg a fogyasztási hiteleknél jelentős visszaesés várható. A második negyedévben a kereslet a szabad felhasználású jelzáloghiteleknél, egyéb hiteleknél és a gépjármű-finanszírozás esetén is megugrott, a második félévben tovább növekedhet, azonban minden típusnál 20 százalék alatti emelkedés várható.

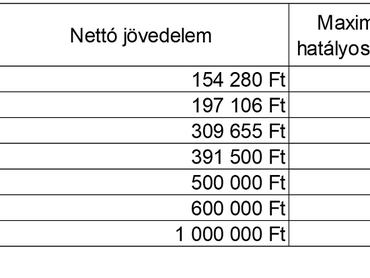

Az adósságfék szabályokat ráadásul már korábban módosította az MNB. A jövedelemarányos törlesztőrészlet mutató (JTM) úgy változott májusban, hogy akinek több a fizetése, az mostantól nagyobb kölcsönt is vállalhat. 500 ezer forint feletti nettó havi jövedelemmel rendelkező adósok főszabály szerint 60 százalékos eladósodottságot is engednek a bankok. Aki nem keres ennyit, annak maradt az 50 százalék, ami még így is nagyon magas, hiszen ki engedheti meg magának, hogy bérének felét minden hónapban elutalja a banknak? Ez a minimálbérnél természetesen nem opció, hiszen a banki hitelbírálatkor a rendszeres fizetés az egyik legfontosabb tényező.

Kiszámoltuk, mennyi hitelt tudnak felvenni a magánszemélyek a jelenleg hatályos szabályok alapján.

Ha valaki minimálbérért vagy garantált bérminimumért dolgozik és adóstárs nélkül szeretne hitelt felvenni, az havi 100 ezer forintos törlesztőt sem vállalhat be a jelenlegi szabályok értelmében. A 309 655 forintos nettó mediánkereset azt jelenti, hogy a magyarok fele ennél többet, fele pedig kevesebbet visz haza. Aki ennyit keres, az már 150 ezres törlesztőre is leszerződhet, az átlagbérnél pedig már a kétszázezret is be lehet vállalni, a bér emelkedésével arányosan pedig nő a felvehető összeg is.

Átalakult a céges hitelpiac is

A vállalati szektorban a kereslet eltolódott a rövid lejáratú- és devizahitelek irányába, az év második felében azonban további élénkülést vár a válaszadó intézmények jó része. A vállalati ingatlancélú hitelek között a logisztikai központok finanszírozására van a legnagyobb igény, ez valószínűleg így marad a jövőben is.

A jegybank felméréséből az is kiderül, hogy a második negyedévben a bankok 14 százalékánál élénkült a vállalati hitelkereslet, ráadásul a devizahitelek kicsit népszerűbbek is voltak körükben. A devizaalapú adóságokkal a magyar emberek azonban sokkal bizalmatlanabbak, sokan már csak a svájci frank hitelekkel kapcsolatos botrányok miatt sem akarnak külföldi pénznemben kölcsönt felvenni.