Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

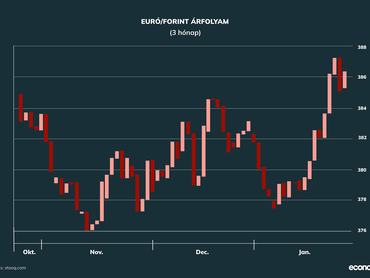

A héten meglepő volt a forint gyengülése, miután az előző 3 hónapban egy viszonylag keskeny sávban mozgott, stabil volt. A 376-386 közötti euróhoz képesti sávot ugyan csak kis mértékben hagyta el eddig az árfolyam, mégis különösnek tűnt sok piaci résztvevő számára, hisz az elmúlt hónapokban látszólag rendeződtek a forint árfolyamát is befolyásoló makrogazdasági tényezők.

Javuló makrogazdasági adatok, stabil árfolyam

Az infláció lecsökkent, a külkereskedelmi mérleg óriási többlettel zárt tavaly és idén is így lesz az előrejelzések szerint, sőt, idén már a fizetési mérleg is komoly többlettel zárhat. Döntő tényező a korábban visszatartott uniós pénzek egy részének felszabadítása és folyósítása, és végül a Magyar Nemzeti Bank (MNB) is azt kommunikálta, hogy stabil, kevéssé mozgékony, kiszámítható árfolyamot tart megfelelőnek.

Nem szokványos eszköz

Azt vélelmeztük, hogy a gyengülést legalább résztben a Nemzetgazdasági Minisztérium felvetése okozta, miszerint módosítani szeretnék a változó kamatozású hitelek kamatmegállapításának módszerét: a jelenlegi bankközi kamat, a BUBOR helyett a 3 hónapos diszkontkincstárjegyek hozama képezné az alapot.

Ezt a piaci szereplők egy része úgy értékelte, hogy a kormány újra nem szokványos eszközök alkalmazásával élne, és ilyen esetben egyes alapok különösebb vizsgálódás nélkül szinte automatikusan csökkentik az adott országban helyi valutában meglévő kitettségüket, és befektetéseiket máshová allokálják, ami értelemszerűen devizakeresletet, forintkínálatot jelent. Ezt a hatást erősíthette, hogy az S&P hitelminősítő is állást foglalt, és kedvezőtlennek tartotta az ötletfelvetést.

Nyílt vitává alakult

Azóta újabb fejlemények zajlottak: a jegybank véleményt nyilvánított az ügyben, és jelezte, hogy rövidtávon ugyan alacsonyabb a diszkontkincstárjegyek hozama, de ez az eltérés a jegybanki alapkamat lecsökkentésével szűkülni fog. A BUBOR alakulására jelentős ráhatása van az MNB-nek és így ki lehet küszöbölni az indokolatlan mozgásokat, míg a diszkontkincstárjegyek piaca egy sokkal kevésbé likvid, így nagy elmozdulások következnek be: adott esetben manipulálható is a hozamszint.

Az MNB reakciójára csütörtökön hirtelen erősödött a forint, majd a vita folytatódott: megjött az Nemzetgazdasági Minisztérium válasza, amely inkább a vita elfajulására utalt, mint sem a kompromisszumkeresésre. Ez pedig kedvezőtlen forgatókönyv, rendkívül rossz üzenet a befektetőknek: a forint rögtön újra gyengülésnek is indult. Ami még jobban jelzi a bizalmatlanságot: a 10 éves állampapír hozama is tovább emelkedett, 6,19 százalékig, noha nemrég mér 5,50 körül is volt.

Kockázati felár

Vélhetően elkerülhető lett volna ez a turbulencia, ha az érintett résztvevők egymást közt, szakmai fórumokon próbálnak megoldást találni a problémára, nem nyílt vitában. Ha kormány és a jegybank egyeztet a kérdésben, esetleg a bankok bevonásával, megoldásra jutnak, és azt kommunikálják, a piac jó eséllyel kedvezően fogadta volna a döntést, hisz az konszenzus eredménye. A vita jelenlegi állása egyelőre bekerült mind a forintárfolyamba, mind a kötvényhozamokba, mint egyfajta kockázati felár.