Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

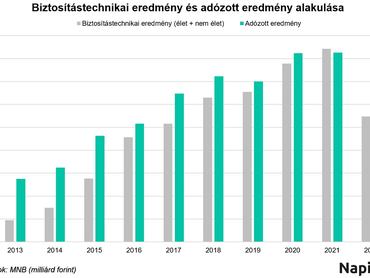

Közel 35 százalékkal alacsonyabb eredménnyel zárta a 2022-es évet a biztosítási szektor a két évvel ezelőtti adatokhoz képest. A visszaesés oka lehet egyrészről az élet ági biztosítástechnikai eredmény kevesebb mint egymilliárd forintos növekedése, valamint a nem élet ági eredmény 30 milliárd forintot meghaladó csökkenése – derül ki a Magyar Nemzeti Bank (MNB) adataiból.

A biztosítástechnikai- és az adózott eredmény is a 2016-os szintre esett vissza a tavalyi évben.

A biztosítók sajáttőke-arányos jövedelmezősége (ROE) megmutatja, hogy a tulajdonosi tőkének mekkora az éves hozama. 2021-ben még a társaságok közel 14 százaléka tartozott a 30 százalék feletti jövedelmezőséget biztosító kategóriába, tavaly ez a szám már nulla volt. A többi csoportban pedig emiatt volt minimális az elmozdulás. A legtöbb biztosító egyébként 10 százalék alatti jövedelmezőséget tudott elérni a tavalyi évben.

A társaságok adózott eredménye összesen 35,6 milliárd forintot ért el, ami 56,9 százalékos csökkenést mutat az előző évi értékhez képest, ebben természetesen érződik a tavaly bevezetett szektorális pótadó hatása is.

Összességében a tavalyi évet 16 biztosító nyereséggel, 6 pedig veszteséggel zárta. A nem élet ági biztosítások aránya az eredményben 2015 óta folyamatosan emelkedett, most azonban a felére csökkent a terület évi nyeresége.

Állami értékpapírokba fektetnek a biztosítók

Az év második negyedében a biztosítók által kezelt szerződésekhez kapcsolódó befektetések állománya 3,9 százalékkal növekedett az előző időszakhoz képest. A társaságok eszközkitettségét továbbra is az államkötvények (45,7 százalék), a befektetési jegyek (38,1 százalék) és a betétek (6,5 százalék) dominálják. Itt számottevő változás nem volt az előző negyedévhez képest, az állami értékpapírok aránya 2,5 százalékponttal növekedett.

A magyarok nem kérnek az életbiztosításból

A szerződésállományban 0,3 százalékos növekedés figyelhető meg az egy évvel ezelőtti adatokhoz képest, ami több mint 44 ezer új szerződéskötést jelent. Ennek oka a nem élet üzletági szerződésszám 0,6 százalékos emelkedése. Közben egyébként az életbiztosítások szerződésszáma nagyobb mértékben (1,4 százalék) esett vissza. Az előző negyedévhez viszonyítva azonban mindkét üzletágban növekedett a szerződéskötések száma.

Az állomány 84 százalékát jelenleg a nem életági biztosítások teszik ki. Ezen belül a járművekre kötött felelőségbiztosítások a legnépszerűbbek (54 százalék), majd a vagyonbiztosítások (30 százalék). Őket követi a casco, illetve kiterjesztett garancia termékek, amelyek jócskán le vannak maradva a sorban.

Az élet ági termékek között az életbiztosítások a legnépszerűbbek (78 százalék), de sokan kötnek a személyi jövedelemadó (szja) törvény szerinti nyugdíjbiztosítást is.

A második negyedévi díjbevétel 40,1 százaléka az élet üzletágból, míg közel 60 százaléka a nem élet üzletágból származott. A bevétel az előző éves adatokhoz viszonyítva 8,3 százalékkal kevesebb volt a második negyedévben. A csökkenés két tényezőből áll:

- az életbiztosításokból 49,2 milliárd forinttal kevesebb bevétel volt,

- a nem élet üzletágban közben 16,8 milliárdos plusz volt az egy évvel ezelőtti adatokhoz viszonyítva.

Így kötünk biztosítást

A tavaly újonnan megkötött folyamatos díjas szerződések több mint felét ügynökön keresztül kötötte a lakosság, míg a nem élet üzletágban az alkusz bevonásával történő értékesítés volt meghatározó, szintén 50 százalék feletti arányban.

Az egyszeri díjas szerződéseknél már inkább a hitelintézeteket és a postai szolgáltatókat választották az ügyfelek az élet ági szerződéseknél, a nem élet ági új szerzéseknél azonban az egyéb szerződéskötési mód dominál az ügylet jellegéből adódóan.

Egy korábbi adatsorból az derült ki, hogy a legtöbb kötelező felelősségbiztosítást (kgfb) továbbra is a személygépkocsikra kötik meg a magyarok. Ez teszi ki az összes kgfb szerződésnek közel 70 százalékát. De közel félmilliós szerződésszámmal szerepelnek a tehergépkocsik és a pótkocsik is. A motorkerékpárok, lassú járművek és a segédmotoros kerékpárok körülbelül 5-5 százalékot tesznek ki a teljes biztosítási állományból.

Továbbra is külföldi a legtöbb biztosító

A második negyedév végére sem változott a biztosítóintézetek köre. A biztosítók összetétele 2021 szeptembere óta változatlanul a következő:

- 4 életbiztosító,

- 9 nem életbiztosító,

- és 9 kompozit (tehát mindkét típussal foglalkozó vállalat).

Az életbiztosítók 50 százalékban vannak külföldi tulajdonban, a nem élet üzletág esetében ugyanakkor a magyar vállalatok vannak többségben 56 százalékos aránnyal. A mindkét üzletággal foglalkozó társaságok közül pedig az összes külföldi kézben van.