Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Hiába a banki promóciók, csak nem akar érdemben növekedni az itthon kibocsátott hitelkártyák száma: a Magyar Nemzeti Bank (MNB) adatai szerint az első negyedév végén 1,115 millió hitelkártya volt forgalomban Magyarországon, ami ugyan nagyjából 1,1 százalékkal – 13 ezerrel – több volt az egy évvel korábbinál, a 2023 év végén regisztrált mennyiségtől hozzávetőleg kétezer darabbal elmaradt.

Hosszabb távon vizsgálva a helyzetet pedig egyértelmű a csökkenés: hat év leforgása alatt közel 180 ezer hitelkártya tűnt el a piacról, miközben az összes kibocsátott kártyán belüli arányuk 14,4-ről 11 százalékra csökkent.

A kondíciók jelenthetik a fő visszatartó erőt

„Úgy tűnik, mostanra sikerült legalább megfékezni a hitelkártyák számának hosszú évek óta tartó csökkenését Magyarországon, és több banknál is az érdeklődés növekedéséről számoltak be az elmúlt időszakban. Ezzel együtt még nem sikerült egyértelmű fordulatot elérni a kibocsátott kártyák számánál, ami jelentős részben azzal lehet magyarázható, hogy a potenciális érdeklődőket még mindig elriasztják a magas, sokszor 40 százalék feletti THM-értékek, még úgy is, hogy ennél a konstrukciónál elméleti mutatószámról van szó” – nyilatkozta lapunknak Gergely Péter, a BiztosDöntés.hu pénzügyi szakértője.

A másik, az előzővel szorosan összefüggő ok lehet – tette hozzá –, hogy a lakossági banki ügyfelek nagy része nincsen pontosan tisztában a konstrukció sajátosságaival, vagyis azzal, hogy hogyan lehet a lehető legkevesebb költséggel kihasználni a rendelkezésre álló hitelkeret nyújtotta előnyöket.

Az MNB adatai szerint viszont a kártyák számának stagnálása, illetve enyhe csökkenése ellenére a hitelkártyák birtokosai egyre aktívabban használják a plasztikjaikat: a vásárlási tranzakciók száma például közel 10 százalékkal, 36 millió fölé emelkedett az első negyedévben 2023 első három hónapjához képest, miközben a műveletek összértéke 13,4 százalékkal, 356,6 milliárd forintra nőtt.

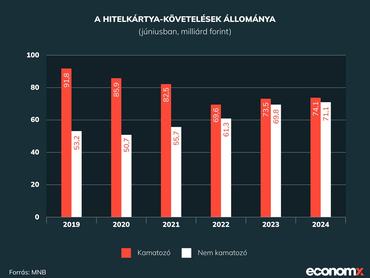

Ezzel párhuzamosan – hívta fel a figyelmet a BiztosDöntés.hu pénzügyi szakértője – a jegybank által nyilvántartott hitelkártya-követeléseken belül fokozatosan emelkedik a nem kamatozóak aránya, ami arra utal, hogy a kártyabirtokosok egyre tudatosabban használják a plasztikokat. Öt évvel ezelőtt még az akkori, 145 milliárd forintnyi követelésnek nem egészen 37 százaléka számított kamatmentesnek, idén júniusra – gyakorlatilag ugyanekkora állomány mellett – már 49 százalék közelébe emelkedett ez az arány.

A jövedelem, ami leginkább számít az igénylésnél

A hitelkártyák igénylésénél egyáltalán nem támasztanak teljesíthetetlen feltételeket a bankok, de – hasonlóan a személyi kölcsönökhöz – itt is az igazolható jövedelem jelenti a bírálat legfőbb alapját.

Ennek megfelelően ha az ügyfélnek nincs az adott banknál hosszabb számlamúltja, számítania kell arra, hogy jövedelemigazolást, bankszámlakivonatokat, vagy a közüzemi számlák kivonatát is csatolnia kell az igényléshez.

A másik, amire érdemes figyelni, hogy a hitelkártya-igénylőknél a megszokott 18 évhez képest magasabb lehet az alsó limit: van olyan pénzintézet, ahol legalább 23 évesnek kell lennie az igénylőnek.

Ha pedig már egyéb banki hitelt is törlesztünk, érdemes figyelembe vennünk, hogy a hitelkártya tovább csökkenti a jövedelmünk törlesztésre fordítható részét: a jövedelem/törlesztőrészlet mutató (JTM) kalkulációjánál pedig a bankok rendszerint a megadott keret öt százalékát veszik figyelembe. Utóbbi azt jelenti, hogy egy ötszázezer forintos keretet havi 25 ezer forintos törlesztéssel kell figyelembe venni az ügyfél hitelképességének vizsgálatakor.

Az elvárt legalacsonyabb jövedelem – az alapkonstrukcióknál legalábbis – a minimálbér környékén, vagy kicsivel felette jár a pénzintézeteknél, a felajánlott keret nagysága pedig 150 ezertől akár 3-4 millió forintig is terjedhet, az adott konstrukciótól függően. A felajánlott keret nagysága leginkább az ügyfél számlamúltjától és természetesen a jövedelmétől függ, de általában nem lehet több, mint az igazolható havi jövedelem háromszorosa.

Hogyan lehet olcsó, és mire jó egyáltalán a hitelkártya?

A hitelkártya-konstrukcióknál Gergely Péter szerint két dologra érdemes kiemelten figyelni annak érdekében, hogy leszorítsuk a saját költségeinket. Az egyik, hogy még a kamatmentes periódusban – tehát a 30 napos költési időszakot követő, többnyire 15 napos türelmi időszakon belül – töltsük fel teljesen a kártyához kapcsolt egyenleget, a másik, hogy ne használjuk olyan banki műveletekre a kártyát, amelyekre a magas költségek miatt nem ajánlott: így például készpénz felvételére, vagy átutalási műveletek indítására.

“Ha ezekre a szabályokra – különösen az egyenleg időben történő, teljes feltöltésére – figyelünk, a hitelkártya (a hozzá kapcsolódó keret révén) hozzájárul ahhoz, hogy növekedjen a pénzügyi mozgásterünk” – mondta a pénzügyi szakértő.

A biztonsági tartalék funkció mellett ugyanakkor ma már a vásárlások utáni pénzvisszatérítés az alapvető szolgáltatási elem a hitelkártyáknál, amellyel akár évi több tízezer forintot is megtakaríthat az, aki kellő tudatossággal használja a kártyáját. “Ez gyakorlatilag azt jelenti, hogy ideális esetben a pénzvisszatérítések, illetve levásárolható kuponok révén megtérülhetnek a kártya fenntartási költségei is” – érvelt a szakértő.

Nem a legfőbb érv mellette, de a hitelkártya nagy segítségünkre lehet a külföldi utazások során is, hiszen a szállodák, az autókölcsönzők sok esetben hitelkártyát kérnek biztosítékként. Ráadásul egyre több konstrukcióhoz kapcsolódik kiegészítő szolgáltatásként utasbiztosítás vagy asszisztencia-szolgáltatás is.

Érdemes használni a kalkulátorokat

A vásárlások utáni kedvezmények miatt különösen fontos, hogy a kártya igénylése előtt átgondoljuk költési szokásainkat, illetve azt, hogy leginkább milyen cikkek vásárlására kívánjuk használni a kártyát. Ebben a feladatban persze segítségünkre vannak maguk a pénzintézetek is: több szereplő honlapján is elérhető kalkulátor, ahol kiválaszthatjuk a számunkra legjobbnak tűnő konstrukciót, illetve azokat az árucsoportokat, amelyek vásárlásánál nagyobb kedvezményeket szeretnénk kapni.

Ami az elérhető kedvezmények mértékét illeti, a vásárlások utáni 1 százalékos visszatérítés általánosnak mondható, de a kiemelt kategóriákban elérhetők akár 3 százalékos ajánlatok is. Arra is érdemes figyelni viszont, hogy a pénzvisszatérítések évi mértéke, illetve a kedvezményekkel érintett költségek összege is sokszor maximált.

A hitelkártya-konstrukciókhoz kapcsolódóan persze szinte minden, a lakossági piacon aktív bank kínál egyedi ajánlatokat.

- Az Erste például évi akár 90 ezer forintos visszatérítést is ad az Erste Max Hitelkártyánál, ahol az ügyfél által kiválasztott két termékkategóriában 3 százalékos, az egyéb vásárlások után pedig 1százalékos visszatérítést adnak később felhasználható “Erste forintokban”. Fontos ugyanakkor, hogy a vásárlások utáni kedvezményeket havi legfeljebb 250 ezer forint költésig nyújtja a szolgáltató, amely egyébként utasbiztosítást is ad a kártyához.

- Az UniCredit Bank most 20 ezer forintos, egyszeri jóváírást ad a standard terméknek számító Kék Hitelkártyához: a dombornyomott plasztikhoz külföldi utasbiztosítás is jár, miközben a vásárlások utáni visszatérítés mértéke 1 százalék, de legfeljebb évi 30 ezer forint. Az MBH Bank a Go! Hitelkártyánál 5 ezer forintos visszatérítést ad, ha legalább öt alkalommal, összesen minimum 50 ezer forint értékben történik vásárlás, ezen felül a mobilfizetéses tranzakcióknál is 5 ezer forint visszatérítés jár, ha az összérték itt is eléri az 50 ezer forintot. Ha pedig az ügyfél csak a mobilfizetéses módot választotta, hasonló paraméterek mellett, 10 ezer forintot kaphat vissza.

- Az MBH-nál minden hazai és külföldi vásárlás után 1 százalékot térít vissza, de visszatérítik a hitelkártyás, csoportos beszedési megbízással teljesült közüzemiszámla-befizetések 1 százalékát is. A legtöbb havi költést hozó termékkategóriánál pedig 3 százalékos visszatérítést ad a pénzintézet. A két kedvezmény együttes összege legfeljebb havi 5 ezer forint lehet.

- Az OTP Bank Bonus Hitelkártyája havi 177 ezer forint jövedelemtől elérhető: a visszatérítés mértéke itt 1 százalék, de legfeljebb 30 ezer forint. Az évszaknak megfelelő termékkategóriában viszont 2 százalék a visszatérítés. A Bonus Hitelkártyának létezik Gold változata is, itt évi 50 ezer forint az éves visszatérítés elérhető mértéke, ám havi 300 ezer forintos jövedelmet vár el a pénzintézet.