A Napi Gazdaság hétfői számának cikke

A Financial Times cikke szerint a Fed szerdai bejelentése után kialakult eladási hullám döntötte be kis híján az etf-ek (tőzsdén kereskedett alapok) 2000 milliárd dolláros piacát. Elsősorban a kötvények esetében alakult ki akkora eladói nyomás, hogy sok alap értéke a mögöttes termékek értéke alá csökkent. Ez önmagában nem lett volna probléma, azonban a lap információi szerint a Citigroupnak egy időre fel kellett függesztenie az alapok visszaváltását − a hivatalos indoklás szerint a bank elérte napi kockázati limitjét.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Valójában az történhetett, hogy ezek az alapok általában vagyonuk 10-15 százalékát tartják likvid eszközökben, és ha egyszerre sokan akarnak menekülni, akkor gondot okozhat a visszaváltás. Valószínűleg most is az történt, hogy a bank nem tudta olyan gyorsan likvidálni eszközeit, ahogy a visszaváltási kérelmek érkeztek, ezért kellett felfüggesztenie a kérelmek teljesítését − mondta Kuti Ákos, az Equilor Befektetési Zrt. vezető elemzője. Szerinte a helyzet néhány napon, esetleg egy-két héten belül normalizálódhat, s ahogy a piacok visszatérnek a normális kerékvágásba, az etf-ek is tudják majd teljesíteni a visszaváltási igényeket.

Kuti szerint azért érinthette a tőzsdei alapok piacát érzékenyen a Fed lépése, mert ezeknél az eszközöknél látványosabban mérhető a tőkekivonás, miközben a piacokon sokszor nehéz követni a pánikot. A nemzetközi elemzők is megosztottak azzal kapcsolatban, hogy a csütörtöki eladási hullám a piac túlzott reakciója volt-e vagy egy új korszak kezdete. Az Equilor szakembere szerint a következő időszakban megnyugodhatnak a befektetők, azonban valószínűbb, hogy a piacok esése − kisebb intenzitással − folytatódik majd.

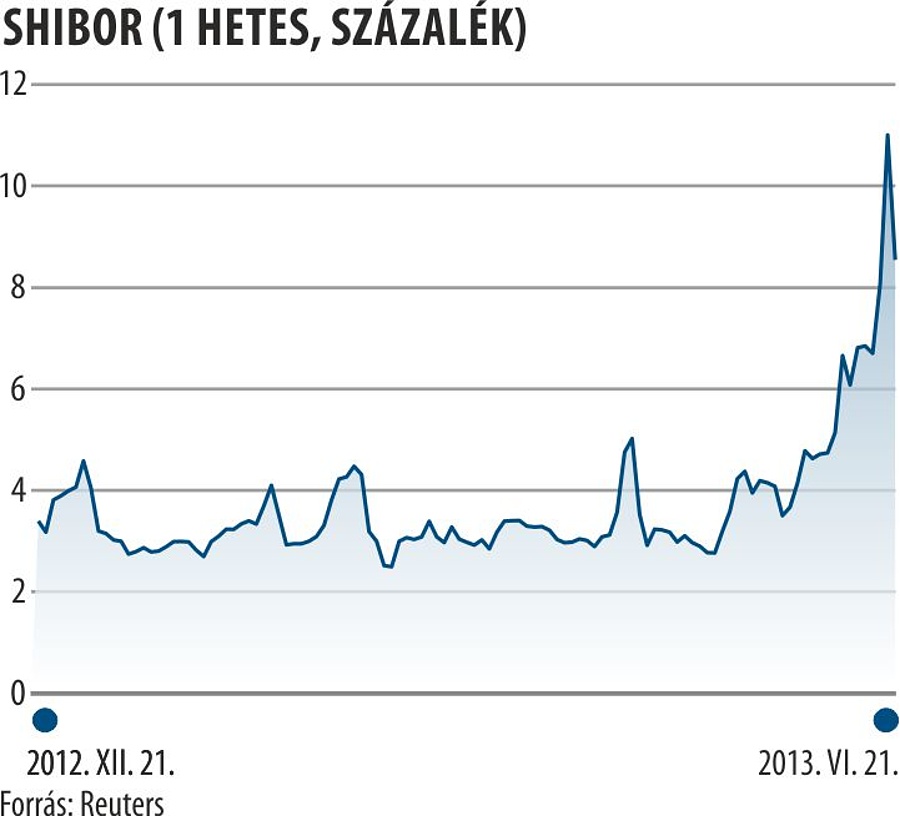

Tovább súlyosbítja a helyzetet, hogy a Fed múlt szerdai bejelentésével egy időben ért csúcsára a kínai likviditási válság, mely kísértetiesen hasonlít az Egyesült Államokban és Európában 2008 őszén tapasztalt helyzetre. A Fitch Ratings már a múlt hét elején arra figyelmeztetett, hogy közeleg a kínai árnyékbankrendszer összeomlása (Napi Gazdaság, 2013. június 19.), mivel az adósok egyre nehezebben törlesztik korábban felvett hiteleiket. A probléma egyik oka, hogy a távol-keleti országban a hitelek jelentős részét nem bankok, hanem alapok, vagyonkezelők és egyéb pénzügyi szolgáltatók helyezték ki, ezért nem is releváns a hivatalos banki statisztika a rossz hitelekről. A Société Générale elemzői ehhez azt tették hozzá, hogy a kínai vállalatok hiteltörlesztési terhei elérték a GDP harminc százalékát, hasonló arány a pénzügyi válságok előtt szokott kialakulni.

A problémák miatt a bankok már egymásban sem bíznak, akárcsak 2008 őszén az USA-ban és Európában, a kínai bankközi kamat, a Shibor néhány nap alatt többszörösére emelkedett, pénteken az ország jegybankja is kénytelen volt beavatkozni, rövid futamidejű hitelt kínált a bankoknak, hogy pótolja a bankközi piacon hiányzó bizalmat, a hírek szerint 58 milliárd dollárnyi kölcsönt öntöttek a piacra. Az akció után a bankközi piac kicsit megnyugodott, a hétnapos bankközi hitelek kamata a 11,62 százalékos csúcsról 9,29 százalékra esett, de az elemzők szerint ennél erőteljesebb beavatkozásra lesz szükség, hogy teljesen lecsillapodjanak a kedélyek. A héten ugyanis ismét megugorhat a bankközi kamat, mivel a pénzintézeteknek a negyedév végi finanszírozási szükségleteik miatt még több forrásra lesz szükségük.

A Wall Street Journal szerint a kínai jegybank a közvetlen beavatkozással egy időben arra kérte a legnagyobb állami tulajdonú pénzintézeteket, hogy csökkentsék készpénzállományukat, és ők is szálljanak be a likviditás növelésébe.

Kuti Ákos szerint a kínai bankrendszer problémái nem új keletűek, hetek óta lehetett olvasni a súlyosbodó gondokról. A kérdés látszólag csak a kínai gazdaságot érinti, azonban sokan attól tartanak, hogy egy esetleges krach a növekedést is visszafogná, ami a világ többi régiójára is negatívan hatna. Az elemző szerint ugyan hasonló piaci mozgásokat látunk, mint öt éve, de most nagyon kicsi az esélye, hogy egyik pillanatról a másikra ugyanolyan összeomlás jöjjön. Látszólag az okok mások, mint 2008-ban, azonban azt érdemes hangsúlyozni, hogy egy komolyabb esésben a piac soha nem foglalkozik a fundamentumokkal − tette hozzá Kuti.

Alfatrader - általános szöveg

Ha forex, akkor AlfaTrader. Magyar ügyfélszolgálat, angol befektetési számla biztonsága.

Ügyfeleknek VIP TraderSzoba tagság.

A cikk a CEMP cégcsoport szolgáltatását is népszerűsíti.

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Nem lesz kormányváltás? Két hónappal a választások előtt derült ki: a magyarokat nem érdekli a szavazás!

Leállt az M3-as metró

Brutális magyarázat! Az államtitkár kegyetlen ítéletet mondott a magyar szegénységről, Pintér Sándor hallgatott

Ezért nem költenek egyformán a turisták, még akkor sem, ha ugyanannyi pénzük van

„Ukrajna másnap halott lesz” – ledobta az atomot a német védelmi miniszter

Megemelte a limitet a Wise, de van egy csavar a történetben

Ebugatta bírság várhat arra, aki nem figyel erre

Milliókat spórolhatnak a magyar háztartások? Itt az új energiaprogram

Indul a visszaszámlálás, így érkezik az extranyugdíj