Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

A hazai pénzforgalmi adatok alapján úgy tűnik, hogy a lakosság inkább a digitális megoldások felé húz. A készpénzfelvételek száma majdnem 1 százalékkal esett vissza, míg a befizetéseké 10 százalékkal emelkedett a második negyedévben.

Az elektronikus fizetések elterjedése és a digitalizáció térnyerése is a készpénz iránti kereslet csökkenését prognosztizálja, a készpénzállomány növekedése mégis jellemző tendencia még ma is – derül ki a Magyar Nemzeti Bank (MNB) által kiadott Hitelintézeti Szemle szeptemberi számából. De nem fizetésre használják a magyarok a készpénzt, inkább a párnacihában tartogatják.

Megtakarításra tartják a készpénzt

Sokan azért tartják készpénzben a megtakarításukat, mert materializált formában jobban átlátják és könnyeben kontrollálják döntéseiket, ráadásul a túlköltekezést is el tudják kerülni.

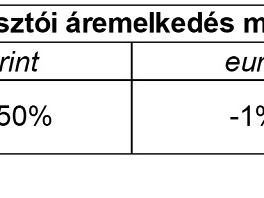

A tranzakciós költségek kiküszöbölése is célja lehet a kevés megtakarítással rendelkező háztartásoknak. Pedig a veszteség (banki költségek) legtöbbször kisebb, mint a befektetéssel realizálható nyereség. Ez inkább csak a magyar pénzügyi szolgáltatásoknál jellemző, az euró esetében nem találtak ilyen összefüggést – ennek oka lehet az, hogy itthon a pénzügyi szolgálatások fogyasztói ára 250 százalékkal emelkedett, miközben az eurózónában 1 százalékkal csökkentek az árak.

Ahogy a példákban jól látható, egy korábban 5 000 forintos bankköltség 17 500-ra növekedett itthon az idei évben, míg az eurózónában ugyanezért még ötezer forintot sem kell fizetni.

A pénzügyi szektorba vetett bizalom hiányát is okolhatjuk, a korábbi negatív tapasztalatok vagy hírek ugyanis még évtizedekig éreztethetik hatásukat.

Utóbbi azért különösen veszélyes, mert a bizalom elvesztése mind hosszú, mind rövid távon hatást gyakorol a készpénzmennyiségre: növekedésével emelkedik a készpénztartási hányad, csökkenése azonban nem feltétlenül eredményezi a készpénzmennyiség csökkenését is – hívja fel a figyelmet a tanulmány.

Ezen magatartásformák többsége nem racionális – húzták alá.

A jegybank felnőttek körében végzett reprezentatív felméréséből kiderült:

- a lakosság több mint kétharmada úgy véli, sokaknak azért van készpénzben megtakarítása, mert rossz tapasztalatuk volt a bankokkal,

- 60 százalékuk jó eszköznek tartja a készpénzt meghatározott célok gyűjtésére,

- 65 százalékuk pedig egyetértett azzal az állítással, hogy „akinek alacsony a megtakarítása, annak nem éri meg bankba tenni a pénzét”.

A készpénzben tartott vagyon mennyiségét nagyban meghatározhatja a működő ATM-ek és bankfiókok száma is, illetve többek között a központi szabályozó eszközök és az egyéni preferenciák is. A nem megfigyelt, vagy rosszul szabályozott gazdaságnak is lehet készpénzgeneráló hatása.

EU-s átlag feletti a magyar készpénztartási kedv

A magyar készpénztartási hányad 2002 és 2022 között végig magasabb volt, mint az eurózónában, kivéve a 2008-as gazdasági válság éveit – mutatnak rá az MNB, az Európai Központi Bank (EKB) és az Eurostat adatai.

A forint és az eurózónában is emelkedett a készpénz nominális jövedelemhez viszonyított aránya a gazdasági világválság kirobbanása és a Covid19-járvány okozta pánik miatt. Utóbbi korábban soha nem tapasztalt emelkedést eredményezett. Mindkét valutáról elmondható, hogy a válságok mellett az intézményi környezet hirtelen megváltozása is sokkszerű növekedést okozott a készpénztartási hányad alakulásában.

A megtakarítási helyzet értékelése és a bizonytalanságot tükröző, a munkanélküliségi kilátásokat mérő index is nagyobb ingadozást mutatott a hazai adatok esetén, mint az eurót használó országokban.

Egyre több a készpénz, de nem a párnaciha jó kondíciói miatt

Nyolc év alatt egyébként közel duplájára nőtt az átlagos hazai készpénzállomány, ennek persze nem az az oka, hogy egyre többen a készpénzt választanák a bankkártya helyett, inkább a pénz elinflálódása és a párnacihás megtakarítás elterjedése vezetett ide.

A számok januártól csökkenést mutattak, egészen júliusig – a nyár végén ugyanis ha csak enyhén is, de emelkedett a forgalomban lévő készpénz értéke. Több mint 8 ezer milliárd forint van jelenleg az embereknél.

Két fontos ok, ami miatt semmiképp nem éri meg készpénzben tartani a vagyonunkat:

- Kevésbé biztonságos a kápé, még akkor is, ha az egyre növekvő számú banki csalás miatt ez nem mindig tűnik így.

- A készpénzben tartott befektetés elinflálódik, ugyanis nem kamatozik konkrétan semmit. Ez különösen veszélyes olyan inflációs környezetben, mint amilyen a jelenlegi magyar.

A készpénzállomány és -használat csökkentése ráadásul minden gazdasági szereplő érdeke, éves szinten ugyanis 450 milliárd forint úszik el a költségvetésből emiatt.