Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Az idei év során többször jelezte a Magyar Nemzeti Bank (MNB), hogy a tavalyi energiaválság miatt felborult fizetési mérleg idén fokozatosan javul, hiánya csökken.

A legutóbbi kamatdöntő ülés után elhangzott, hogy a hiány bőven egy százalék alatt lesz, ám még az sem teljesen kizárható, hogy nem is lesz hiány. Amennyiben a tőkemozgásokat is hozzáadjuk, az ország külső egyenlege pozitív, és ez a forint árfolyamának legfontosabb fundamentális meghatározó tényezője.

A hazai fizetőeszköz azonban mégis gyengül a nyár óta.

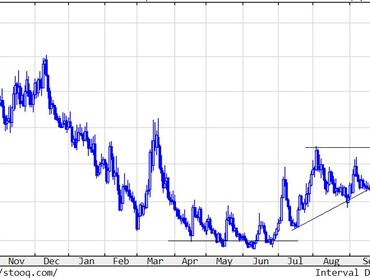

Az euróhoz képesti árfolyam az elmúlt egy hónapban kétszer is veszélyesen közel került a több tekintetben is aggasztó 400-as szinthez, miközben az árfolyamot meghatározó legfőbb fundamentum óriásit javult.

Sok beruházás termőre fordulásával gyorsan nőtt az export, az import költsége pedig az energiaárak visszaesése miatt lecsökkent. Önmagában a gyengülés tehát nem indokolt.

Árfolyamkockázat mellett is vonzó

Az árfolyamot persze nem csak az alapvető fundamentum, hanem sok egyéb tényező is meghatározza. Ilyenek lehetnek a fizetőeszköz iránti bizalom, illetve a kamatkülönbségek: a befektetők a magasabb kamatozású devizában tartják pénzük, ha nem félnek az adott deviza gyengülésétől.

Utóbbi tényezőre építve mentette meg a jegybank az összeomló árfolyamot tavaly októberben: az effektív jegybanki kamatot olyan magasra (18 százalék) emelte, ami már bizonyos árfolyamkockázat mellett is vonzó.

Az intézkedés, majd a fokozatosan javuló fizetési mérleg meg is tette hatását: a 430 fölötti szintről az euró visszatért először 400 alá, majd fokozatosan 370-ig, ami korábban hosszú időn át az addigi legmagasabb euróárfolyam, vagyis a leggyengébb forintérték volt.

Miután korábban komoly támaszt jelentett a forintnak, most jelentős ellenállás lett belőle a technikai elemzés szabályai szerint, amit sok piaci szereplő irányadónak vesz. Sajnos az áttörés négyszeri nekifutásra sem sikerült, így a trend megfordult, és újra gyengülés indult.

A gyengülésnek elvileg oka lehet, hogy megkezdődött a monetáris politika normalizálása, vagyis épp a forint megmentése érdekében bevezetett jegybanki eszközök kivezetése.

A folyamat most válik közel teljessé, amikor a jegybanki alapkamat visszakapta meghatározó szerepét, ami azt is jelenti, hogy az effektív jegybanki kamat 18-ról 13 százalékra mérséklődött, és várható, hogy az egyszámjegyűvé váló infláció idején tovább mérséklődik.

Ez előidézhette azt, hogy akik tavaly a mentéskor alacsony árfolyamon vettek forintot, azt magas kamat mellett fialtatták, az elmúlt időszakban zárták a pozíciót: szép nyereséggel visszaváltották forintjaikat euróra vagy dollárra.

Kényes szint

Ez természetesen jelentős nyomást jelenthet az árfolyamra, de ekkora gyengülést javuló fizetési mérleg mellett önmagában nem igazán indokol. Így csak azt lehet vélelmezni, hogy befektetői bizalmi okok állnak a háttérben: a félelmeket táplálhatja az uniós pénzek elmaradása, de a költségvetési hiány elszaladása is.

Az árfolyamot számos tényező befolyásolja, így lehetetlen az egyes tényezők súlyát felmérni, ugyanakkor az árfolyam olyan szinten van, ahol a további gyengülés újra jelentős bizalomvesztést okozhatna. Döntő fontosságú lesz a következő hónapokban, hogy ne lássunk 4-essel kezdődő euróárfolyamot, pláne tartósan.