Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Július elsején lépett hatályba a szociális hozzájárulási adóról (szocho) szóló rendelet, amelynek értelmében megjelent egy újabb adónem a lakossági befektetők kamatjövedelemből származó nyereségeinél. Ez egész egyszerűen annyit jelent, hogy néhány kivételtől eltekintve minden kamatjövedelmet 13 százalékos szocho terhel. A kormány célja a lakossági állampapírok iránti kereslet fokozása volt, de az állami bevételek növelése is fontos lehetett a költségvetési egyensúly kialakítása érdekében.

A kormány bejelentése után megugrott a banki befektetések és a nem állami értékpapír-vásárlások száma, mivel a szocho kötelezettség csak a július elsejétől elhelyezett pénzek után szerzett kamatjövedelemre vonatkozik. És nem is minden kamatjövedelemre, többek között az államkötvények, tartós befektetésekből származó jövedelmek (tbsz) és az ingatlanalapok befektetési jegyei kivételt képeznek a szabály alól.

Augusztusban a központi kormányzat által kibocsátott értékpapírok állománya 244 milliárd forinttal növekedett. A hosszú lejáratú forint állampapírok piacán a ki- és rábocsátások 328 milliárd forintot, a törlesztések pedig 474 milliárdot tettek ki névértéken. A lakossági kötvények egyenlege 144 milliárd forintos állománynövekedést eredményezett. A rövid lejáratú papírok piacán a lakossági papírok állomány 3 milliárd forinttal csökkent az előző hónaphoz viszonyítva.

A devizában kibocsátott kormányzati értékpapírok piacán augusztusban sem új kibocsátás, sem lejárat nem volt, a tranzakció nagyságát a kamathalmozódás és kamatfizetés egyenlege határozta meg. Az árváltozás 120 milliárd forinttal, a devizaárfolyamok változása 58 milliárd forinttal csökkentette az állományt.

Egyre többen tőzsdéznek

Az értékpapírfajták tekintetében átrendeződés zajlik a lakossági piacon. A befektetések több mint felét a hitelviszonyt megtestesítő értékpapírok teszik ki. Ugyanakkor a tulajdonjogviszonyos papírok is egyre népszerűbbek, már a háztartásoknak közel 43 százaléka rendelkezik tőzsdei részvénnyel vagy befektetési jeggyel. Ez mutatja is a tendenciát, ami szerint a lakosság elkezdett nyitni a tulajdon alapú értékpapírok felé.

A lakossági értékpapír-megtakarítások állománya is érdekesen alakult. Májusban volt egy nagy megugrás az állományban, ami júniusig tartott ki. Július-augusztusban pedig további csökkenést mért a jegybank. A kormányzati papíroknál ebben az időszakban nem volt érdemi változás.

Ennyivel kevesebb pénz marad a befektetőknél

Július előtt csak a 15 százalékos kamatadót vetették ki, azóta ehhez még hozzájön a 13 százalékos szociális hozzájárulási adó, amelyet a kapott kamat, vagy a befektetés hozama után kell megfizetni. Ez pedig azt jelenti, hogy a bruttó nyereséget az eddigi 15 százalék helyett 28 százalékos adókötelezettség terheli, tehát a hozamnak mindössze a 72 százalékát tudják megtartani a befektetők.

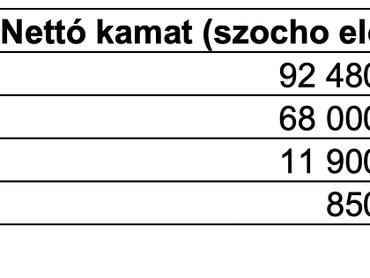

Nézzünk is néhány példát. A következő táblázatban 1 millió forintos lekötött betétekre mutatunk példákat. Becslésünkben 12 hónapos futamidővel számolunk.

Egymillió forintos befektetésnél egyéves lekötéssel számolva az egységesített betéti kamatláb mutató (EBKM) mértékétől függően néhány száz forinttól akár többtízezerig is terjedhet a kamatveszteség. 10 milliós befektetésnél pedig akár több százezer forintot is elbukhat. Most már mindenképp számolni kell a kamatadó mellett a szochóval is, és csak megfelelő tervezés után lehet dönteni arról, melyik a legjobb megtakarítási forma számunkra.