Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Tavalyi mélyrepülés után a forint a Magyar Nemzeti Bank (MNB) kamatemelése, és egyéb rendkívüli, a forint stabilitását támogató intézkedései után az árfolyam megfordult, és erősödő trendbe került.

Egy euróért a legrosszabb időszakban több mint 430 forintot kellett adni, míg áprilisban ez az érték már csak 370 volt.

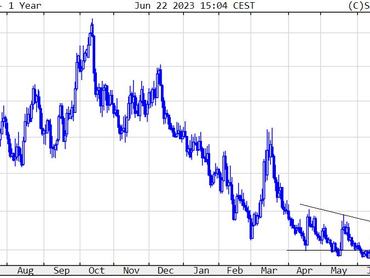

Döntő szint

Ezzel a forint az év egyik legnagyobbat erősödő valutája lett, a tavalyi gyengülést lényegében kompenzálta is. Azonban az előző két év gyengülését, különösen a 2020-as járványévét nem, és a 370-es szintnél bele is ütközött egy ellenállásba, mivel a járvány idején ez jelentette a forint számára a legalacsonyabb értéket, melyet többször el is ért akkor, de onnan mindig erősödni kezdett.

Ez a szint, ahogy a technikai elemzésben gyakran történik, most a másik, az erősödő irányban jelent akadályt. Az árfolyam immár negyedszer próbálkozik vele, eddig azonban mindig visszafordult a gyenge irányba, de egyre kisebbek lettek a visszaesések, amint ez a grafikonon is látszik.

Nagy erősödési potenciál

A negyedik próbálkozás a technikai elemzésben gyakran igen lényeges esemény: ha ilyenkor sikerül a szint áttörése, rendszerint komoly további mozgás jön az áttörés irányába, esetünkben a forint tovább erősödhetne, ennek mértéke akár 25-30 forint is lehetne eurónként, a komolyabb következő szint 340-345 környékén húzódik.

Ha ez történne, fundamentálisan is indokolható lenne, hiszen csak a 2020 márciusa és nagyjából 2022 eleje közötti szintet érné el.

Gazdasági alap

A gazdasági helyzet azt annyiban indokolja, hogy a valutaárfolyam legfontosabb fundamentális alapja, a külgazdasági egyensúly, ezen belül a folyó fizetési mérleg tavalyhoz képest nagyon sokat javult, és idén még ugyan hiányt mutat, de jóval kisebbet, mint a korábbi jegybanki és kormányzati várakozások, ezen belül pedig a külkereskedelmi mérleg kifejezetten többletes az erős exportnak és az alacsonyabb energiaáraknak köszönhetően.

Persze semmi garancia arra, hogy a szint átvitele megtörténik, lehet, hogy itt az egyensúlyi árfolyam, és akár a jegybank is megfelelőnek tarthatja, ha egy darabig szerények a mozgások, és stabilitás marad a kamatcsökkentési ciklus időszakára.

Ugyanakkor az erősebb forint mellett is szólhat hasonló érv, mivel akkor végképp nem kell aggódni az árfolyamhatások miatt. A következő napok mindenesetre döntőek lehetnek a további irányt illetően.