Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Egyértelműen veszítettek vonzerejükből az elmúlt hónapokban az állampapírok, többnek is csökkentette a kibocsátó a kamatait, illetve a piaci hozamok is lefelé tartanak, mégsem lehetetlen 9-10 százalékos megtérülést kínáló befektetést találni itthon.

Aki nem elégszik meg a most megvehető lakossági állampapírok kamatával, érdemes körülnéznie a hazai bankok (és jelzálogbankok) kínálatában, főleg azok közt, amelyek aktívan gyűjtenek forrást és a kötvényprogramjuk sincs felfüggesztve.

Banki kötvények 9 százalék közelében

Az MBH Jelzálogbank például a múlt héten zárt le két jegyzést, mindkét kötvényük gáláns kamatot kínál, magasan az állampapíroké felett. A 2027-ben lejáró kötvényük 8,75 százalékos éves kamattal indul, de ez csak szeptember 23-ig érvényes, onnan kezdve három hónapos kamatperiódusok következnek, az akkor érvényes 3 havi bankközi kamatláb felett 2,2 százalékponttal. Ez a jelenlegi BUBOR (6,52 százalék) alapján 8,72 százalék lenne, ilyen kamatkondíciók mellett nem is meglepetés, hogy a sorozat 35 milliárd forintos kerete hamar elfogyott.

A 2030-ban lejáró kötvényük pedig 8,95 százalékos kamattal indít, majd november 20-tól vált: onnantól a 3-hónapos BUBOR felett fizet 2,4 százalékpont prémiumot. Ha most lenne a kamatforduló, az 8,92 százalékos kamatot eredményezne. Jó hír, hogy a kötvényeket nem csak a privátbanki ügyfeleknek hirdették meg: a névérték 10 ezer forint volt.

Az OTP Banknál jelenleg egy kötvénysorozat érhető el, egy éves futamidőre, 5,5 százalékos éves kamattal. Az Erstenél szerdán (augusztus 28-án) zárul az aktuális jegyzési időszak: a 2 éves futamidejű, Kamathalmozó kötvényük lejáratkor fizet kamatot, az éves hozama 6,09 százalék, tehát az ő ajánlatuk a piaci állampapírokhoz képest jobb, de a lakossági államkötvények hozamánál alacsonyabb megtérülést biztosít (az előző sorozat, amelynek július végén zárult a jegyzése évi 6,74 százalék megtérülést hozott). Több banknál – CIB, K&H – jelenleg fel van függesztve a kötvényprogram.

Mivel a bankok által kibocsátott kötvények kamata után alapesetben 15 százalék adót és 13 százalék szochót kell fizetni, érdemes ezeket az értékpapírokat tartós befektetési számlákon (TBSZ) tartani.

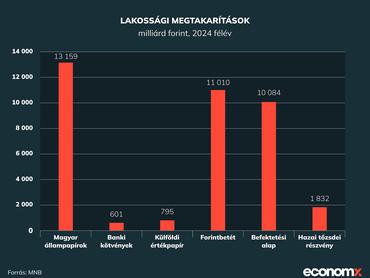

Az azonban látszik a statisztikákon, hogy a banki kötvények vonzereje is csökkent a lakossági megtakarítók körében. A Magyar Nemzeti Bank kimutatása szerint a hazai háztartások tavaly év végén 627 milliárd forintot tartottak banki kötvényekben, az első negyedév végén ez még felfutott 631 milliárd forintra, a félév végére azonban 601 milliárdra apadt az állomány.

Osztalékhozam: 10 százalék felett

Akinek a 9 százalékot alulról súroló kötvényhozam is kevés, körülnézhet a stabil osztalékfizetésre képes hazai részvények között.

A stabil osztalékfizető részvények közül a tőzsdei befektetők kedvencének az utóbbi években a Magyar Telekom számított. Itt az elemzők a 2024-es évben nettó 150 milliárd forintra várt nettó eredmény után részvényenként 105 forintos visszaosztásra számítanak (sajátrészvény visszavásárlások és osztalékfizetés formájában). Az aktuális tőzsdei árfolyam alapján a várt részvényesi juttatás hozama 10,2 százalék. Ehhez azonban az is kell, hogy a Telekom menedzsment a legutóbbi döntéséhez hasonlóan ismét a nyereség 70 százalékát juttassa vissza a befektetőkhöz (a sáv, ahol mozgástér van 60-80 százalék).

A tavalyi nyeresége után kiugróan magas osztalékot (részvényenként 125 forintot) fizetett a Duna House. Azt nem lehet tudni, hogy megismétlődhet-e ez az idei nyereségből, de ha az ingatlancég mégis hasonló mértékű részvényesi javadalmazásról döntene, akkor a jelenlegi árfolyamhoz képest 13,5 százalékos megtérüléssel kalkulálhatnának a befektetők.