Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

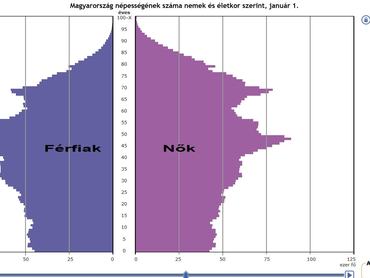

Magyarország népességének folyamatos csökkenése és a társadalom elöregedése egyre súlyosabb kihívások elé állítja az állami nyugdíjrendszert. A demográfiai változások egyértelmű jelei már hosszú ideje megfigyelhetők hazánkban, de az utóbbi években a folyamatok drámaian felgyorsultak.

Mint ismert, nyugdíjrendszerünk működése azon az elven alapul, hogy a dolgozó generáció befizetései fedezik az idősebb korosztály nyugdíjait. Azonban a népesség elöregedésével és a munkaképes korú lakosság csökkenésével egyre kevesebb járulékfizetőnek kell egyre több nyugdíjas ellátását biztosítania. Ez a tendencia pedig egyre növekvő nyomást helyez az állami nyugdíjkasszára, amelynek hosszú távú fenntarthatósága ebben a formában egyre bizonytalanabbá válik.

Alacsony születési szám és növekvő életkor

A születésszám folyamatos csökkenése újabb és újabb mélypontokat ér el: júniusban például évszázados negatív rekordot döntöttünk meg, csupán 6040 újszülött látta meg a napvilágot, 17 százalékkal, azaz 1217 gyermekkel kevesebb, mint 2023 júniusában.

Amióta vannak visszatekintő havi adataink, sosem született itthon ilyen kevés gyermek, a termékenységi ráta pedig az utóbbi fél évben egyetlen hónapban sem haladta meg az 1,4-es értéket jól mutatva a gyerekvállalási kedv érezhető visszaesését. Idén júniussal bezárólag 37 898 gyermek jött világra, 4059-cel (9,7 százalékkal) kevesebb, mint a tavalyi év ugyanezen hónapjaiban a Központi Statisztikai Hivatal (KSH)adatai szerint.

A születések száma az összes régióban csökkent az előző év azonos időszakához képest. A legnagyobb mértékű, az országos átlagot meghaladó csökkenés Budapesten, Nyugat-Dunántúlon és Pest régióban történt. Mindez egyértelműen bizonyítja, hogy a népességfogyás trendje folytatódik.

Ezzel párhuzamosan az idősebb korosztályok aránya nő a társadalomban, a várható élettartam egyre csak emelkedik. Az első öt hónap adatai szerint idén 4,5 százalékkal kevesebben hunytak el, mint egy évvel korábban, ami ugyan pozitív változás, de nem elégséges ahhoz, hogy megfordítsa a népességfogyás tendenciáját.

Ez a két egymást erősítő folyamat – a születésszám csökkenése és az idősek arányának növekedése – óriási terhet ró az állami nyugdíjrendszer fenntarthatóságára.

A Ratkó-korszak óta aggasztó a helyzet

Míg 2011-ben az ország becsült népessége 9 985 722 fő volt, addig ez a létszám a 2022-es népszámlálást követően 2023-ban 9 millió 599 ezer főre csökkent.

A Ratkó-korszak közepén, 1954-ben a népszaporulat mértéke Magyarországon még európai viszonylatban is kiemelkedő, 12 százalékos volt a népesedéspolitikai intézkedések hatására. Ezek célja az volt, hogy a háború utáni népességfogyást ellensúlyozzák és a születésszámot jelentősen növeljék.

A korszak fő intézkedései közé tartozott az abortusz teljes betiltása és a gyermektelenségi adó bevezetése, amelyet minden gyermektelen nőnek és férfinak fizetnie kellett, illetve az állam támogatásokkal ösztönözte a gyermekvállalást, például hosszabb szülési szabadsággal és jobb anyagi juttatásokkal. Az intézkedések be is váltották a hozzájuk fűzött reményeket: rövid távon jelentős születésszám-emelkedést eredményeztek, amit Ratkó-gyerekeknek nevezett generáció követett, ők még majdnem 200 ezren születtek évente.

Azonban a korszak vége után, a szigorítások enyhítésével, az abortusztilalom feloldásával és az 1956-os forradalom utáni társadalmi átrendeződést követően a születésszám ismét visszaesett. 1954 és 1962 között a népszaporulat 12 százalékról 2,1 százalékra esett vissza.

Részben az 1956-ban kivándorolt fiatal, termékeny korú lakosság hiánya miatt az 1960-as években Magyarország az NDK mellett a világ legalacsonyabb termékenységi rátájú országává vált. Az abortuszok magas száma is döntően befolyásolta a demográfia alakulását: 1960 és 1973 között több terhességet szakítottak meg, mint amennyi élveszületés történt.

Fenyegető demográfiai válság

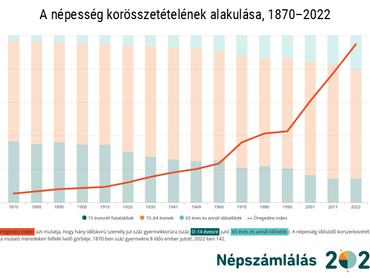

A Ratkó-korszakot követő utóbbi 45 évben a születésszámok negatív spirálja folyamatosan csökkenő tendenciát mutat: az ezredforduló óta már egyszer sem sikerült elérni a 100 ezres születésszámot. A magyar társadalom drámaian gyors ütemben történő elöregedése továbbá az öregedési indexel, illetve az idősek eltartottsági rátájával szemléltethető leginkább.

Az öregedési index kiszámításakor – ami azt mutatja, hogy hány időskorú személy jut száz gyermekkorúra – a 65 év feletti idősek és a 0-14 éves gyermekek számát osztják el egymással, és amennyiben ez a szám 100 százaléknál alacsonyabb, akkor a demográfiai utánpótlás biztosított – írja a Bankmonitor.

Az idősek eltartottsági rátája pedig 1970-től 2022-ig 0,17-ről 0,32-ra emelkedett, 2050-ben pedig akár a 0,50-ot is megközelítheti, ami azt jelentené, hogy alig 2 aktív személy jut majd egy nyugdíjasra.

A jelenlegi demográfiai trendek alapján szinte elkerülhetetlen, hogy a 65 éves állami nyugdíjkorhatár hosszú távon fenntarthatatlan legyen, hiszen a nyugdíjkassza bevételei nem fedezik a kiadásokat. A romló helyzetre való tekintettel valószínű, hogy a nyugdíjkorhatár emelésére lesz szükség, ami akár 70-75 évre is kitolódhat.

Hogyan garantálhatjuk a stabil megélhetést nyugdíjas éveinkben?

Míg más országokban sokkal diverzifikáltabb a jövedelemforrások eloszlása – az OECD-országok átlagában az állami nyugdíj aránya 58 százalék körül van – addig a 2018-as adatok szerint Magyarországon az idősek jövedelmének döntő része, körülbelül 90 százaléka az állami nyugdíjból származik. A megtakarítások szerepe elhanyagolható, hiszen az időskori bevételek alig 3 százaléka származik ebből a forrásból, miközben az OECD-átlag 18 százalékot tesz ki.

Azonban a stabil anyagi jövő biztosításának a kulcsa a hosszú távú pénzügyi tervezés és az, hogy minél korábban és következetesen elkezdünk megtakarítani. Az idő előrehaladtával a kamatos kamat hatása egyre jelentősebbé válik, ezért minél előbb kezdjük el a megtakarítást, annál nagyobb összeget halmozhatunk fel.

- Nyugdíjkalkuláció: először is érdemes meghatároznunk, hogy mekkora összegre lesz szükségünk a nyugdíjas éveinkben. Fontos figyelembe venni az inflációt, és az esetleges egészségügyi kiadásokat is. Például a nyugdíjkalkulátorok segíthetnek meghatározni, hogy mennyi pénzt kell félretennünk céljaink megvalósítására.

- Nyugdíj-előtakarékossági számlák (NYESZ, önkéntes nyugdíjpénztárak): a nyugdíjcélú befektetések adókedvezménnyel történő támogatása hosszú távú megtakarításra ösztönöznek. A Nyugdíj-előtakarékossági számla (NYESZ) előnye az, hogy az éves befizetések után 20 százalék, maximum 100 ezer forint adókedvezményt vehetünk igénybe.

- Automatizált megtakarítás: Ha beállítjuk, hogy jövedelmünk egy része közvetlenül és automatikusan a megtakarítási számlára kerüljön, biztosíthatjuk, hogy anélkül növeljük a megtakarításainkat, hogy minden hónapban külön kellene ezen gondolkodnunk.

- Vésztartalék kialakítása: Fontos, hogy nyugdíjcélú megtakarításaink mellett legyen egy rövid távú, likvid vésztartalékunk is, ami segíthet abban, hogy váratlan kiadások esetén ne kelljen a nyugdíjcélú megtakarításainkhoz nyúlnunk.

- Portfólióépítés: A kockázatot csökkentésének és a hozam növelésének érdekében érdemes különböző eszközökbe (részvények, kötvények, ingatlanok, befektetési alapok) fektetni. A részvények magasabb hozamot kínálnak hosszú távon, de nagyobb a kockázatuk is, míg a kötvények stabilabb, de alacsonyabb hozamot biztosítanak.

Az elöregedő társadalom gazdasági hatásai már most is érezhetők, de a következő évtizedekben ezek a kihívások még élesebbé válnak, ezért a pénzügyi megtakarítások tudatos kezelése elengedhetetlen ahhoz, hogy kényelmes anyagi helyzetet teremtsünk magunknak a nyugdíjas éveinkre.

Hazánkban aggasztó a helyzet: 1970-től 2022-ig 54 százalékról 143 százalékra nőtt az öregedési index, ráadásul 2050-ben már a 200 százalékot is elérheti a KSH előrejelzései szerint, ami a következő 30 évben a folyamat felgyorsulására enged következtetni.