Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

A Magyar Nemzeti Bank (MNB) 2019-ben meghirdetett Zöld Programjával átfogó intézkedési tervet jelentett be a hazai pénzügyi rendszer fenntartható fejlődésének támogatására és működésének, gyakorlatainak zöldítése érdekében. A nemzetközi szinten is megfigyelhető trendeknek megfelelően a Zöld Program intézkedéseinek célkeresztjében a kezdetekben csak a hazai hitelintézetek álltak.

Az MNB zöld pénzügyi kezdeményezéseinek folyamatos bővülésével együtt azonban a programba bevont pénzügyi szektorok száma is gyarapodott.

Klímakockázatok és biztosítók

A klímaváltozás hatásaiból eredeztethető kockázatok a reálgazdaság egészére hatással lehetnek, azonban a pénzügyi rendszer és azon belül is a biztosítótársaságok érintettsége különösen jelentős. A cikksorozat előző, első és második részében az olvasók megismerhették a biztosítókat érintő klímaváltozáshoz köthető környezeti kockázatok jellegét és következményeit, valamint a jövőbeli kilátásaikat több klímaszcenárióval vizsgáló eszközoldali stresszteszt eredményeit is. A bemutatott fizikai, átállási és felelősségi kockázatok, melyekkel a biztosítók szembesülnek új intézkedések meghozatalát teszik indokolttá mind a piaci, mind pedig a felügyeleti oldalon.

Nyakunkon a klímaváltozás, de felkészült-e a biztosítási szektor?

Annak érdekében, hogy felügyeleti hatóságként a jegybank a lehető leghasznosabb és leghatékonyabb formában tudja támogatni a hazai biztosítókat, először megvizsgálta a szektor felkészültségi szintjét. Az erre irányuló kérdőíves felmérés célja az volt, hogy választ találjon arra, hogy mennyire képesek a biztosítók a klímaváltozáshoz köthető és környezeti kockázatok azonosítására, felmérésére és kezelésére.

A válaszadó biztosítók többsége (60 százaléka) azonosított klímaváltozással összefüggő kockázatokat az üzleti tervezési időhorizontján belül.

Az üzleti tevékenység függvényében azonban többen csak hosszabb időtávon tartják materiálisnak ezeket a kockázatokat.

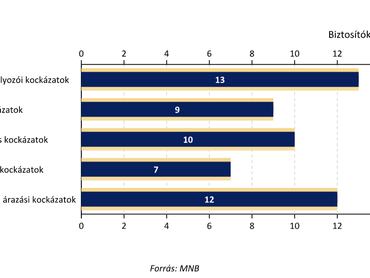

Ahogy látható, kiemelkedik a válaszok közül a jogi, szabályozói, valamint a biztosítási kockázatok jelentősége. Ez azzal magyarázható, hogy az éghajlatváltozás fizikai kockázatai nagyban befolyásolhatják a termékek árazási kockázatát, az átállási kockázatok pedig főként jogi és szabályozó kockázatokként materializálódhatnak. A felmérésből kiderül, hogy a hazai biztosítók 41 százaléka valamilyen szinten már most is figyelembe veszi a környezeti szempontokat a kockázatvállalása során. Ugyanakkor a befektetési döntések meghozatala során már az intézmények jelentős többsége (71 százaléka) integrálja az ESG szempontokat. A biztosítók döntő többsége szem előtt tartja a fenntarthatósági szempontokat a termékfejlesztése során is. Ez arra enged következtetni, hogy a biztosítók üzleti lehetőségeket is keresnek a fenntartható gazdasági paradigmaváltásban. A felmérés eredményeiről bővebben az MNB 2023-as Zöld pénzügyi jelentésében olvashatnak az érdeklődők.

Hogyan segítheti az MNB a biztosítókat?

Az említett hazai biztosítók körében 2022 őszén elvégzettklímakockázati felmérés tapasztalataival felvértezve az MNB tavaly decemberben publikálta a hazai biztosítóknak az éghajlatváltozási, környezeti kockázatok azonosításáról, kezeléséről és közzétételéről, illetve üzleti tevékenység során a környezeti fenntarthatósági szempontok érvényesítéséről szóló ajánlását.

Ennek legfontosabb célkitűzése, hogy a környezeti tényezők figyelembevétele és megfelelő kezelése a hazai biztosítók mindennapos működésének részévé váljon és ezzel együtt egy környezetileg és gazdaságilag fenntartható működési modellre térjenek át.

Az ajánlás irányt mutat a jogszabályi változásokra való felkészülésben is. A dokumentum négy témakörbe szervezve fogalmaz meg elvárásokat és jó gyakorlatokat a fenti célok szolgálatában.

Az üzleti modell és stratégiaalkotás tekintetében az éghajlatváltozásból és a környezetkárosodásból fakadó rövid, közép- és hosszú távú (legalább 10 éves) kockázatok azonosítása mellett fontos, hogy a biztosítók az ebből fakadó lehetőségeket is feltérképezzék. Ebből a szempontból jó kiindulási alapot jelenthet egy átfogó karbonsemlegességi terv kidolgozása, valamint az ENSZ fenntartható biztosítási irányelveinek adaptációja.

A vállalatirányítás kapcsán lényeges továbbá egy olyan irányítási rendszer kialakítása is, mely figyelembe veszi a jelentős környezeti és a klímaváltozással összefüggő kockázatokat és azokkal kapcsolatban következetes módon, jól körülhatárolt felelősségi köröket alakít ki a vállalaton belül. A fenntarthatósági fordulathoz a biztosítóknak érdemes először egy fenntarthatóságért felelős szervezeti egységet felállítani, vagy kisebb intézményméret esetén felelős vezetőt kinevezni, hogy a kezdeményezések élére álljon és katalizálja azokat. Természetesen a szükséges kompetenciák biztosítására a munkavállalók megfelelő irányú továbbképzése is elengedhetetlen.

Az ajánlás legterjedelmesebb és legtöbb elvárást felsorakoztató fejezete a kockázatkezelésre – azon belül is különösen a működési kockázatokra – vonatkozóan fogalmaz meg alapelveket. Ahhoz, hogy értékelhető legyen a biztosító klímaváltozásnak való kitettsége, meg kell vizsgálni a környezeti kockázatok potenciális hatását a saját működése, üzletfolytonossága és szolgáltatásainak elérhetősége tekintetében is. Ezt követően a relevánsnak bizonyuló kockázatokat be kell építeni a biztosítási folyamat mellett a biztosító befektetési döntéseibe is. Továbbá fontos, hogy a biztosító veszteségadat-gyűjtése terjedjen ki a számviteli nyilvántartásokban kimutatható éghajlatváltozás okozta veszteségekre is.

A környezet- és a klímaváltozás biztosítóra gyakorolt hatásának vizsgálata mellett lényeges, hogy a biztosító saját környezeti lábnyomát is felmérje és aktívan törekedjen annak folyamatos csökkentésére.

Jó gyakorlat e szempontok kezelésére egy környezeti irányítási rendszer működtetése, amely (megfelelően alkalmazva) a környezeti teljesítmény javítása mellett a vállalat külső megítélését is pozitívan befolyásolhatja.

Az MNB ajánlása külön fejezetben tér ki a biztosítók közzétételeinek, jelentéseinek szerepére. Az elvárások esszenciája, hogy a biztosítók megbízható adatokra alapozva tegyenek közzé a piac számára érdemi és jól értelmezhető információkat. Ennek keretében szükséges közzétenni a biztosító működése szempontjából releváns klímaváltozáshoz köthető és környezeti kockázatokat, illetve azok lényegességi elemzését legalább évente, dokumentált módon kell elvégezni. Arról is érdemes informálni a piacot, hogy a fenntarthatósági fordulatban rejlő lehetőségeket hogyan értékeli és hasznosítja az intézmény, illetve, hogy a biztosító tevékenysége milyen módon járul hozzá a környezeti célkitűzések megvalósításához.

Hosszú még az út

Habár a biztosítási szektor érintettsége a zöld pénzügyekben vitathatatlan, globálisan jellemző a trend, hogy a szabályozók csak az utóbbi időszakban kezdtek kifejezetten ezzel a szegmenssel foglalkozni Az ajánlásban is megfogalmazott elvárások, jó gyakorlatok így számos intézmény számára hathatnak újszerűen.

Tennivaló tehát akad bőven mind a szabályozó hatóságok, mind pedig a piac számára, viszont a legfontosabb talán az első lépések megtétele, amiben az MNB aktív részvétellel kívánja a hazai biztosítási szektort támogatni.

Az ajánlás elvárásainak hatályba lépését megelőzően a jegybank munkatársai szóbeli konzultációk keretében fogják egyeztetni a hazai biztosítókkal az elvárásoknak megfelelően kidolgozott akcióterveiket.

A cikk szerzője Párkányi Szabolcs, a Magyar Nemzeti Bank Fenntartható pénzügyek főosztályának elemzője.