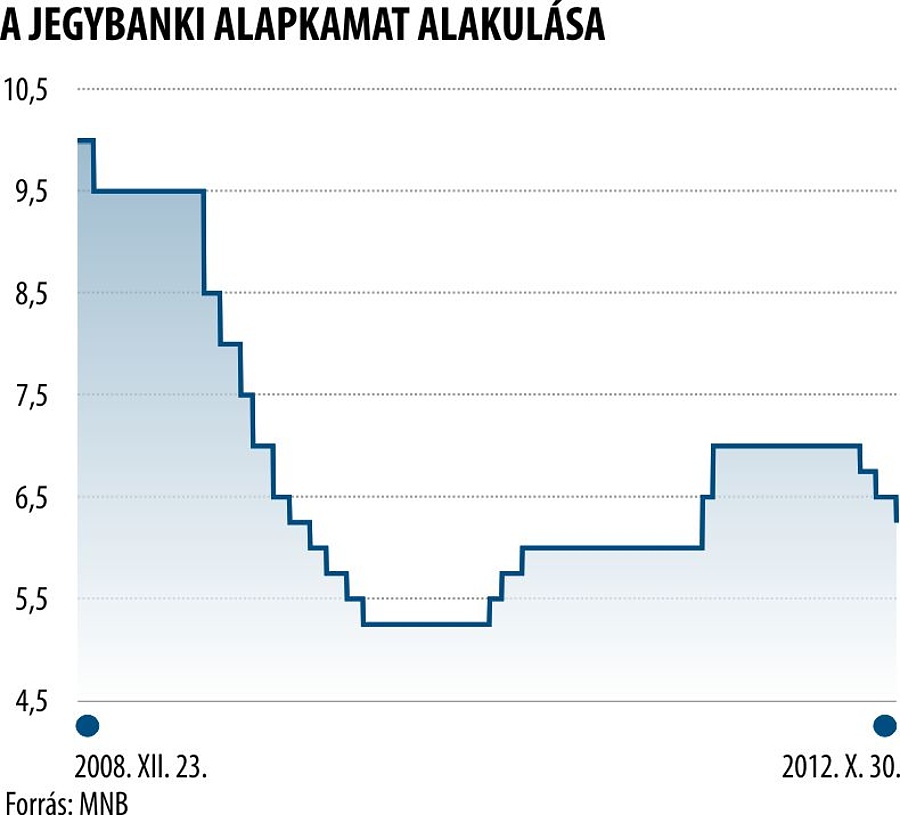

A tanács előtt a tartásra és a 25 bázispontos csökkentésre vonatkozó javaslat volt, vita után az utóbbi szoros többséget kapott - mondta Simor András jegybankelnök a kamatdöntés hátterét ismertető tájékoztatón. Amint arról beszámoltunk, a jegybank monetáris tanácsa - lapunk elemzői konszenzusával összhangban - újabb 25 bázispontos kamatcsökkentésről döntött kedden, így az alapráta szerdától 6,25 százalék.

A jegybankelnök lényegében megismételte az előző hónapokban adott makrogazdasági előrejelzését, e szerint az infláció az idén és jövőre is számottevően meg fogja haladni a jegybanki célt, ám az egyszeri inflációt növelő intézkedések kifutásával a gyenge belső keresletnek köszönhetően mérséklődni fog a pénzromlás.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Simor kitért a szeptemberben megugró inflációra (6,6 százalék lett az éves pénzromlási ütem), azt mondta, hogy erre az élelmiszer és üzemanyagárak hatottak, amire a monetáris politika csak kisebb befolyással bír. Az inflációt a nyersanyagárak és az adminisztrációs intézkedések tartják magasan, de az alapfolyamatok sincsenek teljesen összhangban az inflációs céllal.

A tanács szerint különösen fontos a figyelmet felhívni arra, hogy a (minimál)bér-emelési tárgyalásoknak összhangban kell lenniük a teljesítmények növekedésével - ez biztosíthatja, hogy a béremeléseknek nem lesz pótlólagos inflációs hatása.

Csak a külpiacban bízhatunk

A magyar gazdaság recesszióban van, jövőre indulhat be a növekedés, amit az export szektor támogathat, de a külső konjunktúra egyelőre romlik. Simor kiemelte, hogy a tanács szerint a növekedési potenciál - a gyenge beruházási aktivitás és a gyenge foglalkoztatottság miatt - elmarad a válság előtti szinttől.

A kormányzati intézkedésekről nem beszélt a jegybankelnök, mint mondta az MNB majd a decemberi inflációs jelentésében fog részletesen foglalkozni a kabinet által októberben bejelentett két kiigazító csomaggal. Ugyanakkor Simor előrevetítette, hogy a rövid távú inflációs kilátásokra várhatóan nem hatnak az intézkedések, ám a hosszú távú inflációs és növekedési kilátásokat is valószínűleg rontják.

Folytatódhat a kamatvágás-sorozat?

Magyarország kockázati megítélése az utóbbi egy hónapban bár számottevően javult ennek részben voltak hazai okai, sokkal inkább a globális hangulati okokra, illetve a cds-piac uniós szabályozói változásra (a fedezetlen shortolás betiltására) volt visszavezethető. Emiatt a kockázati árak jövőbeni változását komoly rizikó övezi. A kamatciklus folytatásának feltétele, hogy a következő hónapok gazdasági és piaci adatai a folyamat tartósságát erősítsék meg, és összhangban maradjanak az inflációs céllal.

A nemzetközi kockázatokkal kapcsolatban Simor aláhúzta: a globális jókedvet túlnyomórészt a nagy jegybankok likviditási programjai okozzák, ugyanakkor az eurózónában nincs fundamentális javulás. A tanács értékelése szerint Magyarország kockázati megítélése, a hozamok tartós csökkenése és az államháztartás finanszírozása szempontjából elengedhetetlen az IMF-fel kötendő megállapodás, amely a befektetői bizalom javulását is magával hozhatja.

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Újraindult a kőolajexport – meglepő helyről érkezik az olaj

Hazai fejlesztésű buszcsalád nyerte az idei Magyar Innovációs Nagydíjat

Megérkezett a BMW elektromos autója, amely 900 kilóméteres hatótávot ígér

Négy napig védtelenül hevertek az ukrán milliárdok – nagyon csúnya ügy körvonalazódik

Orbán Viktor újra Oroszországgal képzeli el a jövőt Európában

Kikerülnék az orosz olajat: új vezetéket építenek a szlovákok, Magyarország sem marad ki

Váratlan fordulat a boltokban: hirtelen olcsóbb lehet a kávé

Milliárdok égtek el Nyergesújfalun: menekül az LG Chem, és most jön az igazi pofon

Padlófék a rákkutatásban: sötét jövő vár a magyar betegekre