Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Idén januárban 23,8 milliárd forinttal nőtt a háztartások hitelállománya tranzakciókból eredően. A lakáscélú hitelek voltak a legnépszerűbbek, ezek állománya 21,6 milliárd forinttal emelkedett, ezt követik sorrendben:

- a személyi hitelek (+10,7 milliárd forint);

- a folyószámlahitelek (+5,7 milliárd forint);

- a babaváró hitelek (+5,5 milliárd forint);

- szabad felhasználású jelzáloghitelek (–3,8 milliárd forint).

A január végi állomány szerint megoszlásban 52 százalékot tesznek ki a lakáskölcsönök, 23 százalékot az áruhitelek, negyedét pedig a személyi kölcsönök – derül ki a Magyar Nemzeti Bank (MNB) friss adataiból. A folyószámlahitelek, autókölcsönök és szabad felhasználású jelzáloghitelek kevésbé voltak népszerűek az év eddigi részében.

Kell a lakáskölcsön, mert olcsóbb lett

A kamatplafon csökkentése hozhatta el a fordulatot a lakáshitel-piacon. A teljes hiteldíj mutatót (thm) 7,3 százalékban maximalizálták lakossági szinten, így az átlagos piaci lakáshitelkamat hét százalék alá tudott süllyedni. Mindez másfél éves mélypont.

Eközben ezeknek a hiteleknek az átlagos hitelköltsége 8,76 százalékra csökkent januárban. Ez azt jelenti, hogy 10 millió forint lakáskölcsön átlagosan 876 ezer forintba kerül a banki ügyfeleknek.

Tavaly januárhoz képest 2,91 százalékponttal csökkent az átlagos költség, ez az előző példánál maradva 291 ezer forintos megtakarítást jelenthet. De találni 6 százalék közeli thm-mel ajánlott konstrukciókat is, amelyekkel egy nagyobb hitelnél évi több százezer forintot is meg tudnak takarítani a lakásvásárlók.

Kevesebbe kerül a személyi hitel, jobban is fogyott

A személyi hitelek költségmutatója is csökkenést jelez, de még így is 18,6 százalékon áll. Kilenc évvel ezelőtt (2015. március) egyébként még 21,75 százalékos is volt a mutató, ami azt jelenti, hogy 1 millió forint kölcsön 217 500 forintba került az ügyfeleknek.

A kereslet is jelentősen megugrott, januárban 10,7 milliárd forinttal nőtt a hó végi állomány. A személyi hitelekkel kapcsolatban nem szabad arról megfeledkezni, hogy a leggyorsabban megkapható kölcsön nem feltétlenül a legjobb. Korábbi cikkünkben elolvashatja, milyen fogyasztási hitelek vannak és azoknak milyen buktatói lehetnek.

Árva András, a K&H lakossági szegmensért felelős marketingvezetője szerint az élénkülés mögött

- az infláció lassulása miatti reálbérek pozitív tartományba állása;

- a jegybanki kamatcsökkentések;

- valamint az önkéntes kamatplafon bevezetése miatti alacsonyabb kamatok és thm-ek állnak.

Zárul a hitel-betét olló

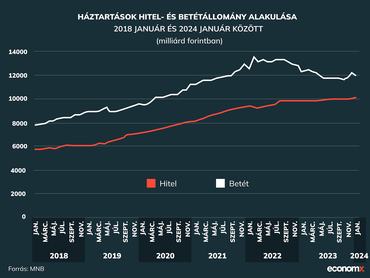

A kiugró hitelkereslet közben a betétállomány 163,7 milliárd forinttal csökkent az év első hónapjában: forintban 144,1 milliárdos, míg devizában 19,6 milliárd forintos volt a nettó betétkivonás. Ez a csökkenés egyébként az év eleji szezonalításnak megfelelő tendencia.

A decemberi megugrást követően ismét 12 ezer milliárd forint alá csökkent a háztartások betétállománya. Ahogy arról korábban írtunk, a magyarok jelentős része a megtakarításait kénytelen felélni, hogy fizetni tudja a számlákat és törlesztőket. A többiek pedig bankbetétek helyett máshol tartják a felhalmozott megtakarításaikat.

Hova teszik, ha nem a bankba? Elsőre az állampapírra gondolhatnánk, ugyanakkor a legfrissebb tranzakciós adatok nem mutattak kiugró keresletet. Sokkal inkább más adómentes befektetési formákat választott a lakosság, ahol 3-5 éves célra egyre többen, nyugdíjcélra sokkal kevesebben tesznek félre. Megugrott ugyanis a tbsz-ek száma, amellyel akár nulla is lehet a hozam utáni adókötelezettség.

Az állampapír helyett inkább befektetési alapokba és részvényekbe teszi a pénzét a magyar lakosság, legalábbis erre következtethetünk a statisztikák alapján.

Közben a hitel- és betétállomány szinte teljesen megegyezik: január végén 10 167 milliárd forintnyi hitel és 11 996,4 milliárd forintnyi betét volt a háztartásoknál. Ez mindössze 1 829,4 milliárdos különbséget jelent, ami azt is jelentheti, hogy még 2024-ben megfordulhat a reláció a hitelek és a betétek között. Ez természetesen csak a lakossági piacról mondható el, a vállalatoknál teljesen más a helyzet, nekik ugyanis több likvid pénzeszközre van szükségük bankszámlán.

2025 hozhat igazi áttörést a hitelpiacon

A lakáshitelek piacán már tavaly augusztusban látszódott az élénkülés, amikor a kamatszintek 8-9 százalékon álltak. Bár a kamatplafon akkor még új érdeklődőket nem hozott a piacra, a maximalizált thm inkább azokat sarkallta gyorsabb döntésre, akik már ingatlankeresésben voltak.

Már látszanak a kilábalás jelei a hazai lakáspiacon a 2022-es zuhanás és a tavalyi szinte egész éves kivárás után. Tavaly körülbelül 30 százalékkal kevesebb tranzakció ment végbe a piacon, mint az azt megelőző évben.

Már 2024-ben is lehet növekedés, azonban a jövő év hozhatja az igazi áttörést a szektorban az OTP szakértői szerint. Ennek oka többek között az, hogy az új családtámogatások kevesebb családot tudnak kiszolgálni, ám magasabb hitelösszegeket eredményezhetnek, de a lakossági állampapírok csökkenő kamathozamai is az ingatlanpiacra terelhetik a háztartásokat.