Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

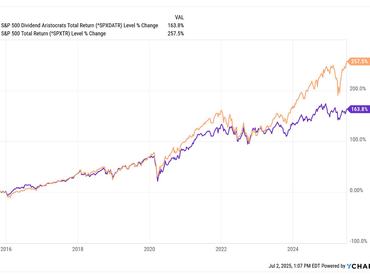

Elsőre talán meglepő összefüggésre bukkanhat az a befektető, aki összehasonlítja a vezető amerikai tőzsdeindex, az S&P 500 teljesítményét a stabil osztalékfizető cégek részvényeiével. Rendszeres és stabil jövedelem ide vagy oda, az elmúlt 10 évben egyáltalán nem bizonyult jó ötletnek túl sok pénzt tenni az osztalékfizetést mindenek fölé helyező kibocsátók részvényeibe.

Az összehasonlítás nem nehéz az amerikai tőzsdén, ott ugyanis létezik egy elég béna nevet viselő index – osztalékarisztokraták –, amelybe csak egyféleképp lehet bekerülni: ha a kibocsátó vállalat minden évben fizet osztalékot, ráadásul azt folyamatosan meg is emeli. Az osztalék arisztokraták a hivatalos definíció szerint olyan tőzsdei cégek, amelyek legalább 25 egymást követő évben folyamatosan emelték osztalékukat. A vállalatok hosszú távú osztalékfizetést kínálnak a befektetőknek, ugyanakkor árfolyamuk vagy hozamuk nem mindig versenyképes a növekedési részvényekkel.

Ezek a fő kritériumai az indextagságnak:

- minimum 25 éve folyamatos osztaléknövelés

- S&P 500 index tagság

- legalább 3 milliárd dolláros részvénypiaci kapitalizáció

- a kereskedés napi átlagforgalma a részvénnyel minimum 5 millió dollár

Inkább eladósodnak, de akkor is fizetnek

Jelenleg 69 cég tagja az S&P 500 Dividend Aristocratsnak, köztük a legnagyobb nevek a Coca-Cola, a Johnson&Johnson, a Procter&Gamble, a Chevron, a McDonald’s, a PepsiCo – szóval a világ nagyjából minden táján ismert cégek, túl a növekedési fázison, igazi, klasszikus defenzív papírok. Ezek a cégek recesszió idején sem függesztették fel az osztalékfizetést, jöhetett covid vagy háború Ukrajnában. Sőt volt rá példa, hogy inkább eladósodtak, csak ne kelljen szüneteltetni az osztalékfizetést.

A hosszú távú befektetők körében egyébként népszerű stratégia a stabil osztalékfizető részvények felülsúlyozása. Hiába azonban a stabil jövedelemtermelés és osztalékfizetés, az elmúlt tíz év mérlege negatív, ha a teljes részvényesi hozamot (árfolyamemelkedés + osztalék) összehasonlítjuk az S&P 500 index osztalékkal korrigált teljesítményével.

A Seeking Alpha szerint a magyarázat abban keresendő, hogy a dividend aristocrats indexben akkor is megmarad a kibocsátó vállalat tagsága, ha az egy részvényre jutó osztalékot csak minimálisan, akár csupán évi 1 centtel emeli. Ez azonban az árfolyamhoz képest alacsony osztalékhozamot eredményez, vagyis a részvény egyszerűen nem lesz vonzó, hacsak nincs más sztori befektetői szemmel.

Túl magas az állampapírok hozama

Az osztalékpapírokat rendre a kockázatmentes állampapírok hozamával szokták összevetni. Ilyen szempontból a 69 fős mezőny nagyon nem áll jól, ez is az egyik magyarázata az alulteljesítésnek. A 10-éves amerikai állampapír lejáratig számított éves hozama jelenleg 4,4 százalék. Ekkora éves hozamot osztalékfizetéssel alig néhány kibocsátó, 9 a 69-ből tud teljesíteni az úgynevezett arisztokraták közül.

Kivételnek számít a Chevron (4,6 százalék), az Amcor (5,3), a Realty Income (5,6), az OTP Bank részvényesei közt is megtalálható T.Rowe Price (5,1), a Franklin Resources (5,2), a Federal Realty (4,6), a Stanley Black&Decker (4,7), az Eversource (4,7), és a Target (4,4).

Techcégek nélkül nehéz

Azt is figyelembe kell venni, hogy az osztalék indexben több mint 20-20 százalékot képviselnek az iparvállalatok és a fogyasztási cikkek gyártói és forgalmazói, az S&P 500-ban viszont messze nincs ekkora részarányuk.

Az elmúlt évtized legjobb tőzsdei teljesítményét nyújtó szektorok (tech, telekommunikáció) pedig kifejezetten alulsúlyozottak, a technológiai cégek aránya csak 3,1 százalék az osztalékindexben. Persze van időszak, amikor ez a defenzív irányultság jól jön, például a medvepiacok idején, vagy amikor recesszióba kerül az amerikai gazdaság, akkor ez a speciális index átlagosan csak 25 százalékkal esik, míg a teljes S&P 500 inkább negyvennel.