Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

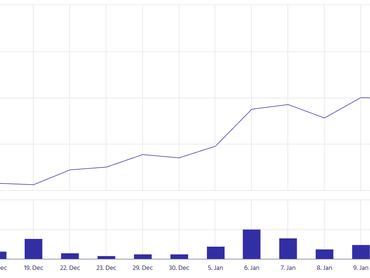

Még csak az év tizedik kereskedési napja a pénteki, a magyar tőzsdeindex azonban ilyen rövid idő alatt rengeteget emelkedett, a szlovén részvénypiaccal együtt messze a legjobb teljesítményt nyújtja Európában.

A BUX hihetetlen módon berúgta a motort, a 2025-ös záróárfolyamhoz képest már közel 10 százalékot erősödött. A 9,6 százalékos plusszal csak a szlovén tőkepiac tud lépést tartani, de a SBITOP „csak” 9,2 százalékkal ment idén.

A vezető lengyel tőzsdeindex 1 százalékos pluszt mutat idén, Prágában pedig 2,4 százalékkal nőtt a PX árfolyama.

A globális tőkepiacon (Venezuelát leszámítva) a koreai tőzsde ugrott januárban óriásit, közel 15 százalékot. Őket a török börze követi, 11,4 százalékos árfolyamplusszal.

Itthon az OTP Bank árfolyama már majdnem 9 százalékkal magasabb a tavalyi záróértéknél. A vezető papír azonban a

Mol, amelyet közel 20 százalékkal áraz magasabbra a piac, mint 2025 végén.

Az olajrészvény kereskedését egyértelműen egy ígéretes felvásárlási sztori mozgatja, nagyon úgy fest, hogy a szerb NIS hamarosan a Mol érdekeltsége lesz.

Az OTP részvény pénteken történelmi magasságon, 38 500 forintos árfolyamon is járt. Ez magasabb mint a célárak középértéke (35 750 forint), ugyanakkor a bankpapír követő elemzők közül 12-en (a 17-ből) vételre ajánlják az OTP-t. A Goldman Sachs a héten brutális célárat határozott meg, 12 hónap múlva 42 ezer forintos árat várnak, a korábbi célár 36 700 forint volt.

Az Erste vezető elemzője, Miró József szerint a bankpapír árfolyamát egyebek mellett a javuló eredményvárakozások hajtják. 2024-ben 1076 milliárd forint nettó profitot ért el a bankcsoport, most a várakozás 1150 milliárd forint a 2025-ös üzleti évre, vagyis közel 7 százalékkal bővülhetett az OTP nyeresége. Ha ez tényleg így alakul, akkor a jelen árfolyam a tavalyi – egy részvényre jutó – profit 8,9-szeresét tükrözné, ami egyáltalán nem túlzó értékeltség, sőt elmarad a 2000-es évek elején megszokott 10-es értéktől.

A következő napok teljesítményét nehéz előrejelezni, az viszont biztos, hogy a technikai kép támogató, mint arra az Equilor rámutatott, a blue chip részvények a Richter kivételével emelkedő trendben maradtak.