Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Az induló vállalkozásoknál a kezdeti pár év mindig sorsdöntő, hogy fent tudnak-e maradni. Sokszor hiába a jó ötlet, a cégek harmada mégis elbukik az első öt évben. A Grantis alapításakor a lelkesedés és a nemes szándék megvolt a pénzügyi tanácsadói szakma megreformálására, de hol volt az a pont, amikor biztossá vált, hogy üzletileg is megéri mindent egy lapra feltenni?

Sebestyén András: Az elején, amikor még csak ketten voltunk a cégben, nem is az foglalkoztatott bennünket elsősorban, hogy anyagilag megéri-e, hanem az motivált, hogy változást szeretnénk. Hiszünk abban, hogy a pénzügyi tanácsadás egy segítő szakma, ami az emberek javát szolgálja. Már az alapítást követő első pár hónapban kiderült, hogy ebben van potenciál, és érdemes folytatni a tevékenységünket. Hamarosan jöttek az első üzleti sikerek is, már azzal, hogy összeálltunk, megötszöröztük az addigi árbevételünket.

Ez látványos is volt, hiszen a Grantis már a kezdetekkor is gyorsan reagált, és sikerült lépéselőnyre szert tennie a nyugdíjbiztosítások megjelenésekor.

Deák Ferenc István: A nyugdíjbiztosítások 2014-es piacra lépése, és az ezzel járó adójóváírás (évi maximum 130 ezer forint) nagy áttörést hozott. Kinyílt előttünk a világ és még több megtakarítási lehetőséget tudtunk ajánlani. Ahogy megjelent a nyugdíjbiztosítás, mi rögtön el is indítottuk az ezzel foglalkozó honlapot, ahol részletesen bemutattuk a termékeket. Szívesen osztottuk meg a tudásunkat, fontosnak éreztük, hogy az emberek tisztán lássanak, ezért az előnyökről és a hátrányokról is őszintén beszéltünk. Azt, hogy hatással vagyunk a szakmára, jól reprezentálja, hogy még az MNB oldalán is jelent meg azzal kapcsolatban ajánlás, amit írtunk.

Ezzel párhuzamosan kifejlesztettük az első olyan kalkulátort, amely képes a termékek független összehasonlítására. Felfigyelt ránk a média is, és elkezdtek minket televíziós műsorokba hívni, hogy szakértőként szólaljunk meg a témáról. Úgy véljük, hogy ez is elősegítette a pénzügyi tanácsadói szakma újrapozícionálását, amely korábban kétes hírnévnek örvendett.

Hogy látják a nyugdíjhelyzetet, tényleg nem lesz a mai fiataloknak nyugdíja?

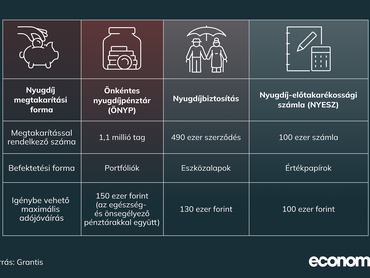

S.A.: A nyugdíj helyettesítési ráta, amely az utolsó havi fizetés és az első nyugdíj összege közti arányt mutatja, már most is 60 százalék körül mozog, a következő évtizedekben pedig várhatóan tovább növekszik a szakadék. Mivel az állami nyugdíjhelyzet megoldására egyelőre nincsenek kilátások és a társadalom is vészesen öregszik, így az öngondoskodás maradt az egyetlen út mindenki számára. Jelenleg három államilag is támogatott nyugdíj megtakarítási forma − az önkéntes nyugdíjpénztár, a nyugdíjbiztosítás és a nyugdíj-előtakarékossági számla − közül lehet választani.

Ha mindenkinek átment a nyugdíj-megtakarítás fontossága, mint üzenet (például már most is a 6 millió fős aktív korú lakosságból közel 2 millió nyugdíj megtakarítás van, igaz, az önkéntes nyugdíjpénztári tagok fele nem fizeti rendszeresen a tagdíjat, tehát inkább 1,5 millióról beszélhetünk), akkor hogyan tovább?

S.A.: Azt gondoljuk, hogy ez a következő generációt is érinteni fogja, és még mindig sokan vannak, akiknek érdemes privát nyugdíj-megtakarítást indítaniuk. Az egyéni vállalkozóknak különösen, ha nem havi néhány tízezer forintból terveznek idős korukban megélni. A nők jellemzően még mindig kevesebbet keresnek (17,3 százalékkal), mint a férfiak, illetve a gyermeknevelés miatt a munkából kiesett évek is hátrányosan érintik őket a nyugdíjszámításnál, ezért nekik is célszerű gondolni a jövőjükre. Vannak olyanok is, akik az egyik nyugdíj megtakarítás után indítanának még egyet, ők egyébként esélyesek az évi 280 ezer forintos adójóváírásra is.

Egy mai fiatal, aki most kezdi a takarékoskodást, hogyan vágjon bele? Hiszen annyi mindenre kellene gyűjteni, saját ingatlan, családalapítás, idős szülők támogatása, és közben sokan szeretnének világot is látni.

D.F.I.: Mindenkinek más lehetőségei vannak, egy átlagbérből élőnek és egy 1,5 milliós fizetéssel rendelkezőnek is, bár az a tendencia, hogy aki többet keres, az többet is költ. A pénzügyi céloknak van egy hierarchiája. A mentalitás a lényeg, hogy szokjuk meg, hogy félre kell rakni. A ma megkeresett pénz nemcsak a ma kiadásaira van, hanem egy része jár a későbbi önmagunknak. A fiataloknak a takarékoskodást érdemes már az első fizetésüktől elkezdeni. Mi azt szoktuk tanácsolni, hogy először is vezessék a kiadásaikat, ma már nagyon jó pénztárca appok is vannak erre.

Majd minden hónapban tegyék félre a fizetésük 10 százalékát egy borítékba, alakuljon ki ez a szokás. Azt is javasoljuk, hogy kerüljék a hitelkártyákat, a személyi kölcsönöket, ha pedig már rendelkeznek velük, akkor először ezeket érdemes lerendezni, sőt abban is tudunk segíteni, hogy egyáltalán ne legyen rájuk szükség. A vésztartalékot is fontosnak tartjuk, hogy bármi történjék, mindig legyen kéznél 4-6 hónapnyi megélhetésre elegendő tőke. Ha az alapok megvannak, akkor jöhet a következő szint, az öngondoskodás.

A nyugdíjcélon túl az embereknek milyen további szükséges lépéseket kell megtenniük a pénzügyi stabilitásuk és a jövőjük érdekében? Mihez kezdjen a lakosság például a lejáró állampapírokkal?

S.A.: A csökkenő infláció csökkenő állampapír-kamatokat hoz magával, így akiknek a következő hónapokban lejáró állampapírjuk lesz, érdemes már a következő lépésen gondolkodni. Aki az állampapírral kitartó volt a megtakarításban, annak ezt nem szabad abbahagyni. Élethelyzetfüggő, hogy ezután kinek mibe éri meg fektetni. A családosoknak mindenképp ajánlott élni a gyermek megtakarítási lehetőségekkel, amellyel megalapozhatják a gyermekük jövőjét, például a taníttatását vagy az első ingatlanhoz jutását. A Babakötvény kamata jelenleg már 20,6 százalékon van.

Emellett még számos lehetőség áll rendelkezésre a takarékoskodásra, például a befektetési egységekhez kötött (unit-linked) életbiztosítások vagy éppen a tartós befektetési számlák. Feltörekvőben van az egészségbiztosítások piaca is, illetve nem árt a kockázatokkal is számolni, például jó, ha van betegség-, és balesetbiztosításunk. Azoknak is tudunk segíteni, akiknek már van egy pár milliós tőkéjük, de ez mondjuk még egy ingatlanhoz kevés, és nincs ötletük, hogy mibe fektessenek ennyi pénzből. Számukra olyan privátbanki befektetési lehetőségeket tudunk ajánlani, amelyekhez alapvető esetben legalább több tízmilliós tőke lenne a belépő. A nagyobb vagyonnal rendelkezőknek is versenyképes alternatívákat tudunk mutatni.

Mennyivel könnyebb most egy pénzügyi tanácsadó élete, mint tíz évvel ezelőtt? Kell-e még küzdeni a sztereotípiák ellen, vagy egyre inkább tisztában vannak az emberek azzal, hogy mit is csinál egy pénzügyi tanácsadó?

S.A.: A tanácsadóknak most valóban áldásosabb a helyzete, mint tíz évvel ezelőtt. Az emberek jobban informáltabbak lettek, érdeklődőbbé és nyitottabbá váltak a megtakarítások iránt. Szemmel láthatóan növekedett a magyar lakosság pénzügyi tudatossága. Az már egy előny, hogy ezzel az attitűddel kopogtatnak be az ajtónkon. Az MNB is folyamatosan tisztítja a termékeket, illetve a szakmát, biztosítva ezzel a prudens működést. Gyakran felhívják a figyelmet az öngondoskodás fontosságára is, a nyugdíj megtakarítás már társadalmi ügy lett. Mi is megtettük a magunk részéről, amit lehetett, leszámoltunk minden olyan a biztosítási szakmában bevett szokással, amit zavarónak találtunk, például a hideghívással. Mi nem rábeszéljük az embereket az ajánlatokra, hanem annyi tudást adunk a kezükbe, hogy ők maguk döntenek mellettünk.

D.F.I.: Az ügyfélnek is jó, hogy van egy állandó tanácsadója, akihez fordulhat, ezt leginkább a családi ügyvédhez vagy háziorvoshoz tudnám ezt hasonlítani. Számunkra az ember a legfontosabb érték a cégben, ügyfél, munkavállalói és vállalkozói szinten is, ezért mindig is igyekeztünk a legjobb szakembereket összeválogatni. Ma már a pályakezdők onboardingjára is komplex programunk van, az ő kiválasztásuknál elsősorban a hozzáállást nézzük. Nagy bennünk a felelősségérzet, hogy mit adunk át nekik a szakmából, hiszen az első munkahely egy életre meghatározó lehet. A pénzügyi tanácsadás napjainkra egy vonzó foglalkozás lett, amit területi korláttól függetlenül, kötetlen munkaidőben is lehet végezni, úgy, hogy közben jót teszünk az emberekkel.

Milyen kihívásokat élnek most meg az alkuszcégek, és ez hogyan érinti a Grantist?

S.A.: A jogi szabályozásoknak egyre nehezebb megfelelni. Ennek következtében a piacon centralizáció figyelhető meg, a kisebb cégek vagy megszűnnek, vagy beolvadnak, és csak a nagyobb, tőkeerős cégek maradnak fent, amelyek a tanácsadók számára is stabil karriert tudnak nyújtani. Az informatikai háttér is egyre költségesebb, amivel kevés közvetítő tud lépést tartani. Mi ezeket a folyamatokat már mind kijártuk. A digitalizációban és a lead szerzésben mindig is úttörők voltunk. Minden olyan eszközt megragadunk, amellyel növelhetjük a hatékonyságot. A tanácsadók munkáját egyre modernebb technológiák segítik, a kalkulátorunk mellett már elérhető az online szerződéskötés is, ide sorolható még például a nyomtatvány generálás, az igényfelmérő, a saját ügyféladatbázis és a teljesítmény kimutató rendszerünk is.

A tanácsadást azonban nem szeretnénk automatizálni, mert hiszünk abban, hogy ehhez szükséges a tanácsadó személye. Az alkuszi társadalom is öregszik, és az utódlás sok helyen nem megoldott, például, ha nincs olyan a családban, aki átvegye a céget. Azok számára, akik szeretnék megtartani a brendjüket, de az előbb említett fejlesztésekre nincs erőforrásuk, egy laza franchise keretein belül megoldást kínálunk, hogy az identitásukat megtartva folytathassák tevékenységüket. Az állománykezelésben és a technikai háttérben is segítünk. Évente 4-6 alkuszcéggel tervezünk fúzióra lépni. Ha felkerülsz a csúcsra, akkor csak egy dolgot nem szabad csinálni, leülni, a piac megy előre, és nem lehet megállni.