Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Nem rossz a magyar állampapírok tartásával elérhető évi 7 százalékos hozam, hiszen infláció feletti megtérülést érhetnek el a hazai kötvénytulajdonosok, ugyanakkor a szakértők szerint 2026-ban is érdemes válogatni a kevésbé konzervatív, ám sokkal magasabb nyereséggel kecsegtető befektetési termékek közül.

Nincs nagy változás: arany és régiós részvények

Meglehetősen izgalmas teljesítményt mutattak 2025-ben a nemzetközi tőkepiacok, éven belül több trendfordulót is lehetett látni, de összességében mégis azt mondhatjuk, hogy a befektetők számára a tavalyi év is kedvezően alakult – derül ki a K&H Értékpapír friss kitekintőjéből. Az Ezekről a befektetésekről szólhat 2026! című elemzésben kiemelték, két erős év után ismét remekül szerepelt 2025-ben az arany, árfolyama 65 százalékkal emelkedett, ezzel pedig olyan erős strukturális trend alakult ki, ami az elmúlt 40 évben sem sűrűn fordult elő.

A K&H Értékpapír elemzői szerint olyan változásokat láthatnak a befektetők, ami az arany és a nemesfémek vonzerejét hosszú távon is érdekessé teszi. Ennek több oka van:

- a 2020-as évtizedre jellemző emelkedettebb infláció részben továbbra is fennáll, az aranybefektetés egyfajta infláció elleni védelem

- gyengül a dollár, amely miatt a nem-amerikai befektetőknek olcsóbbbb az arany

- a Fed kamatcsökkentése is pozitív az arany számára, hiszen a nem-kamatozás kevésbé jelent hátrányt

Tovább menetelhet a magyar részvénypiac

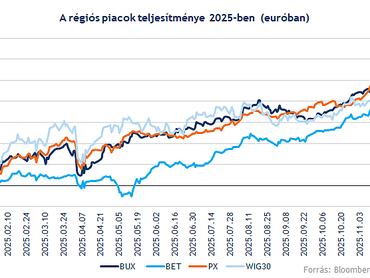

A magyar részvénypiac fantasztikus évet zárt, a térségben azonban még így is lekörözték a BUX-ot. A mérce magas volt, ennek ellenére a magyar index forintban 40, euróban 49 százalékkal emelkedett, régiós szinten a pénzügyi-, a telekommunikációs- vagy az energiaszektor is nagy erőt mutatott, amely nemcsak a magyar, de a cseh vagy a lengyel részvénypiacot is segítette.

Idén a kelet-közép-európai régió folytatódó felülteljesítését támogathatják a kedvező növekedési kilátások, miközben a gyengébb dollár is támogató környezetet teremthet a feltörekvő piacokon

– vélik a K&H elemzői.

Akik szerint régió részvénypiacára továbbra is alulértékeltség jellemző, de ez nem újdonság, hiszen a múltban is rendre érdemi diszkont mutatkozott a fejlett piacokhoz képest. Az egyéves előretekintő árfolyam/nyereség (P/E) rátákat tekintve még csak most jutottak vissza az indexek a 2021 végi szintek környékére, vagyis bár dinamikus növekedési tendenciát láthattak a befektetők az elmúlt évek során a régiós piacon, az értékeltség továbbra sem magas.

A magyar részvénypiac mellett akár a cseh PX index, vagy a lengyel WIG 30 is felülteljesítésre lehetne képes, amiben az alacsonyabb értékeltségi mutatószámok, a gyengébb dollár, a kedvezőbb növekedési kilátások is szerepet játszhatnak.

Nagyobb kilengésekre kell készülni a tőzsdéken

A Concorde szakértői is egyetértenek abban, hogy a magyar részvénypiac számára van mozgástér az emelkedés folytatására, ugyanakkor szerintük a 2025-ös év egyértelművé tette: a trend egyre sérülékenyebbé válik.

Kiemelték jegyzetükben, bár a részvények értékeltsége az elmúlt 12 hónapban emelkedett, az továbbra is relatíve nyomott szinten áll, ami 2026-ban még érdemi felértékelődési potenciált hagy a piacon. A kedvező értékeltség ráadásul alacsony intézményi jelenléttel párosul: a mintegy 20 ezer milliárd forintot kezelő hazai nyíltvégű alapok vagyonának mindössze valamivel több mint 2 százaléka van magyar részvényekben – ami hasonlóan alacsony arány, mint a 2010-es évek közepén. A külföldi intézményi befektetők tulajdoni hányada szintén érdemben elmarad az orosz–ukrán háború kitörése előtti szintektől.

A Concorde várakozásai alapján a magyar blue chipek közül az OTP, a Richter és a Magyar Telekom 2026-ban is rekordévet zárhat a kimagasló tavalyi teljesítményt követően, ami további pozitív jelzés a befektetők számára. A BUX indexre vonatkozó, 2026 év végi céláruk 125 ezer pont körül alakul, ami újabb kétszámjegyű hozampotenciált vetít előre a hazai részvénypiacon.

Hozzátették, az idei évet a globális részvénypiacokon várhatóan nagyobb volatilitás jellemzi majd, ugyanakkor a részvényárfolyamok alakulását továbbra is elsősorban a vállalati profitok növekedése határozhatja meg. Bár a romló makrogazdasági kilátások és a kiszámíthatatlan adópolitika jelentős kockázatot hordoznak, az orosz–ukrán háború előrehaladtával a béketárgyalások kilátása érdemben támogathatja a régiós piacokat.

Továbbra is olcsók a régiós eszközök

A 2022 októberi globális részvénypiaci mélypont óta erősen felülteljesít a kelet-közép-európai térség, és ezt a vezető pozíciót 2025-ben is megtartotta. Utóbbiban már az orosz-ukrán békekötés lehetősége, illetve az erre való pozicionálás is segített, az elmúlt években azonban az árfolyamok emelkedése mellett a vállalatok profittermelése is kimagasló ütemben nőtt, és az éves profitdinamika is az idő nagy részében felülmúlta a nagyobb régiókét, vagyis a rali a fundamentumok szintjén is támogatva volt – olvasható az OTP Global Markets befektetési kitekintőjében.

Emiatt – bár a részvénypiac értékeltsége is valamelyest emelkedett – még mindig elmondható, hogy

a kelet-közép-európai részvénypiac historikus és relatív értelemben véve is globálisan az egyik legolcsóbb.

A régiót eddig támogató tényezőkben egyelőre nem látnak változást az OTP szakértői: a gazdasági növekedés általában duplája, mint ami az eurozónában jellemző, ráadásul a következő években a növekedés enyhe erősödése várható, amit az EU-s források felhasználása és a laza költségvetési politikák is támogatnak.

Az erős gazdasági növekedés, és a relatíve magasan maradó kamatszintek kedveznek a jellemzően banki, és ciklikus szektorok által dominált részvénypiacoknak, ilyen a magyar is. Emiatt vélik úgy az elemzőik, hogy a historikus átlagtól elmaradó árfolyam/nyereség (P/E) ráta, és a jelentős árazási diszkont a feltörekvő vagy európai részvénypiachoz képest egyértelműen túlzó. A jelenlegi szintekről további 10-20 százalék körüli felértékelődést fundamentális alapon indokoltnak tűnik az OTP Global Markets számításai szerint, ezért látnak további potenciált a kelet-közép-európai részvényekben.