Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

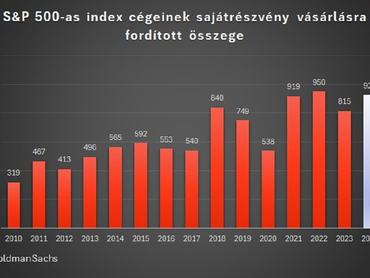

A Goldman Sachs elemzőinek előrejelzése szerint az S&P 500 vállalatai 2024-ben 925

milliárd dollár értékben vásárolják majd vissza saját részvényeiket a piacon,

és ez a szám 2025-re várhatóan meghaladja az 1 billió (ezermilliárd) dollárt. A

saját részvény vásárlásra fordított összeg növekedését elsősorban a nagy

technológiai cégek szilárd eredményei teszik majd lehetővé azonban az amerikai

elnökválasztás körüli politikai bizonytalanság visszatartó erőt jelenthet.

A befektetési

bank szakértőinek megemelt előrejelzése azt jelenti, hogy a tavalyihoz képest

idén 13, jövőre pedig 16 százalékkal többet költenek az amerikai cégek erre a

célra. Idén becsléseik szerint a nagy technológiai cégek jelentős részt adnak

majd a részvény-visszavásárlásokból. Emlékezetes, hogy tavaly 13 százalékkal

visszaesett az erre a célra elköltött összeg nagysága, ez a második legnagyobb

csökkenés volt a globális pénzügyi válság óta.

Ezzel

egyidőben a javuló makrogazdasági adatok és a legnagyobb piaci értékű amerikai

cégek árréseinek és eredményeinek javulása miatt megemelték az S&P 500-as

index cégeinek átlagos várható eredményére adott előrejelzéseiket is.

- Idén

részvényenként 241, - jövőre 256 dollárt várnak.

Érdemes megjegyezni, hogy az

index átlagos P/E hányadosa így jóval 20 felett jár. A magas értékeltség

mellett ugyanakkor a visszavásárlások összege nem nő annyival, mint a cégek

profitja. Ez azt mutathatja, hogy azért a nagy cégek menedzsmentje sem vásárol

nagyon szívesen ilyen árfolyamok mellett. Az átlagos részvény, amely az S&P

500-as index kosarában szerepel 18-as P/E hányados mellett cserél gazdát, az

index mutatóját a nagy cégek húzzák felfelé.

A Bank of America

legutóbbi alapkezelői felmérésében egyébként a megkérdezett szakértők 23

százaléka gondolta úgy, hogy a cégeknek felesleges készpénzállományukat osztalékfizetés

vagy sajátrészvény-vásárlások formájában vissza kellene juttatniuk

részvényeseiknek. Ehhez képest 31 százalék azon a véleményen volt, hogy ezeket

a forrásokat beruházásokra kellene fordítani, s 36 százalék szerint pedig a cégek

mérlegén kellene javítani, azaz csökkenteni a hitelállomány nagyságát.

A

felmérésben egyébként nagyjából 2015 óta folyamatosan többségben vannak azok,

akik szerint nem a sajátrészvény-vásárlás a legjobb cél, amire a pénzüket

fordíthatnák a tőzsdei cégek.

Bár az 1000 milliárd dollár hatalmas összegnek tűnik, azért azt is figyelembe kell venni, hogy

mára 2010-es évek elején is 350-450 milliárd dollárt fordítottak ilyen célokra

az amerikai cégek. Az S 500-as index azóta viszont meg 3,5-szerezt értékét, a

sajátrészvény-vásárlások értéke ezzel nem tartott lépést.

A részvényesekre szórt pénzeső növekedése egyébként elsősorban az úgynevezett „Csodálatos 7-ek” csoportjának, azaz a legnagyobb tőkeértékű technológiai cégeknek lesz köszönhető – az Apple, a Meta Platforms, az Alphabet, a Microsoft, a Tesla, az NVIDIA és az Amazon.

A legutóbbi bejelentések szerint ez a csoport már 215 milliárd dollár értékben engedélyezett részvény-visszavásárlást idén, ami 30 százalékkal magasabb, mint a tavaly ugyanekkor engedélyezett szint.

A Goldman szerint egyébként ezeknél a cégeknél az árbevétel és a hatékonyság együttes növekedése lehetővé teszi, hogy elengedő forrásuk maradjon a mesterséges intelligenciába történő beruházások után is arra, hogy pénzt osszanak vissza részvényeseiknek.

A nagy diadalmenetnek a politika vethet véget. Joe Biden elnök ugyanis legutóbbi „State of the Union" beszédében a sajátrészvény-vásárlásokra kirótt adó megháromszorozását javasolta. Ha ez bekövetkezik, az minden bizonnyal csökkenést eredményez majd az erre fordított összegek nagyságában.