Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Februárban 27,9 milliárd forinttal nőtt a háztartások hitelállománya a tranzakciókból eredően. Továbbra is a lakáscélú hitelek a legnépszerűbbek, 25,6 milliárd forintnyi új hitelkihelyezés történt, ezt követik sorrendben:

- a folyószámlahitelek (+12,6 milliárd forint);

- a személyi hitelek (+12,5 milliárd forint);

- babaváró hitelek (+9,1 milliárd forint);

- szabad felhasználású jelzáloghitelek (–3,8 milliárd forint).

A február végi állomány szerinti megoszlásban 52 százalékot tesznek ki a lakáskölcsönök, 22 százalékot a babaváró hitelek, 14 százalékot a személyi kölcsönök és 7,5 százalékot a szabad felhasználású jelzáloghitelek – derül ki a Magyar Nemzeti Bank (MNB) friss adataiból. A folyószámlahitelek, autókölcsönök és a hitelkártyák kevésbé voltak népszerűek az év eddigi részében.

Most éri meg felvenni a lakáshitelt?

A kamatplafon csökkenése már korábban meghozta a fordulatot a lakáshitel-piacon. Tavaly októberben a lakáshitelek teljes hiteldíj mutatóját (thm) 8,5 százalékban maximalizálták, az idei évtől kezdve pedig 7,3 százalékra csökkentette a maximumot a Nemzetgazdasági Minisztérium (NGM). Így az átlagos piaci lakáshitelek kamata hét százalék alá is tudott süllyedni a bankok piaci versenyének köszönhetően. Mindez több mint másfél éves mélypont.

Ráadásul a jegybanki hitelköltség-mutató alapján 7,85 százalékra csökkent februárban ezeknek a hiteleknek az átlagos költsége. Ez azt jelenti, hogy 10 millió forint lakáskölcsön átlagosan 785 ezer forintba kerül a banki ügyfeleknek.

Januárhoz képest közel egy százalékos a költségcsökkenés, az egy évvel ezelőtti adathoz viszonyítva pedig 3,1 százalékos visszaesés látszik az adatokban. Ez azt jelenti, hogy aki úgy döntött 2023 februárban, hogy nem vesz fel kölcsönt, és inkább most teszi meg, az átlagosan 310 ezer forintot spórolt az előző példánál maradva.

Találni a piacon 6 százalék közeli thm-mel ajánlott konstrukciókat is, amelyekkel egy nagyobb hitelnél évi több százezer forintot is meg tudnak takarítani a lakásvásárlók.

Már látszanak a kilábalás jelei a hazai lakáspiacon a 2022-es zuhanás és a tavalyi szinte egész éves kivárás után. 2023-ban körülbelül 30 százalékkal kevesebb tranzakció ment végbe a piacon, mint az azt megelőző évben. Már idén is lehet növekedés, azonban 2025 hozhatja az igazi áttörést a szektorban az OTP szakértői szerint.

„Elsőként a tranzakciószám növekedése indulhat el, míg nominális árakban idén még további stagnálást esetleg minimális növekedést, reálárszintben lassuló, illetve fokozatosan megszűnő csökkenést várunk” – mondta Valkó Dávid, az OTP Ingatlanpont vezető elemzője az OTP csoport korábbi sajtótájékoztatóján.

Fogyasztásra kell a kölcsönpénz

A személyi hitelek költségmutatója is csökkenést jelez, ahogy a fenti diagramon látszik januárról februárra mindössze 0,23 százalékkal esett vissza ennek a hiteltípusnak a díja, az egy évvel ezelőtti adathoz képest is csak 0,6 százalékos a csökkenés. A személyi kölcsönökért azonban még így is 18,43 százalékot kell fizetni, azaz 1 millió forint hitel átlagosan 184 300 forintba kerül.

A kereslet is jelentősen megugrott, míg januárban 10,7 milliárd forinttal, addig februárban 12,5 milliárddal nőtt a hó végi állomány.

Az MNB statisztikájában megfigyelhető egy nagyon veszélyes adat, mégpedig az, hogy februárban a folyószámlahitel-kihelyezések száma meghaladta a személyi hitelekét. Ebből a két hiteltípusból összesen 25,1 milliárd forintot vettek fel a fogyasztók az év második hónapjában, túlnyomó részét pedig fogyasztásra költötték.

Minden hitelfelvétel előtt mérlegelje a lehetőségek mellett a kockázatokat is. Fontos, hogy csak akkor vegyünk fel pénzkölcsönt, ha rendelkezünk a törlesztéséhez megfelelő jövedelemmel, erről ne feledjen tájékozódni még a szerződés aláírása előtt. És a legfontosabb, ne feledje, a leggyorsabban megkapható kölcsön nem feltétlen a legjobb. Ebben a cikkünkben elolvashatja, milyen fogyasztási hitelek vannak és azoknak milyen buktatói lehetnek.

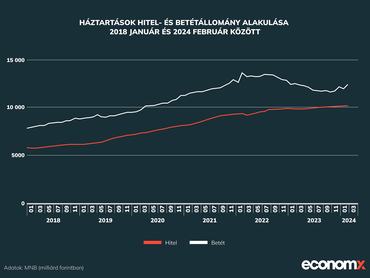

Ismét nyílik a hitel-betét olló

A kiugró hitelkereslet közepette a betétállomány a januári 164 milliárd forintos – év eleji szezonalitásnak megfelelő – csökkenést követően 388 milliárd forintos pluszban zárt: forintban 480,8 milliárdnyi új betétet helyezett el a lakosság, míg devizában 93 milliárd forintos nettó betétkivonás történt.

A decemberi megugrást követően ismét 12 ezer milliárd forint alá csökkent a háztartások betétállománya januárban. A februári adat azonban ilyen szempontból pozitív: már 12 434 milliárd forintra nőtt az állomány, ez pedig több mint egy éves rekord, utoljára tavaly januárban volt ilyen magas.

Az adatokból egyértelműen kiderül, hogy a lakosság továbbra sem bankbetétekben tartja a pénzének a nagy részét. De mit választanak a bankok helyett?

Az állampapír kézenfekvő válasz lenne, ugyanakkor a legfrissebb tranzakciós adatok nem mutatnak kiugró keresletet itt sem. Sokkal inkább más adómentes befektetési formákat választ a lakosság, ahol 3-5 éves célra egyre többen, nyugdíjcélra sokkal kevesebben tesznek félre. Megugrott ugyanis a tbsz-ek száma, amellyel akár nulla is lehet a hozam utáni adókötelezettség. Emellett befektetési alapokba és részvényekbe teszi a pénzét a magyar lakosság, legalábbis erre következtethetünk a vonatkozó statisztikák alapján.

Sőt, az elmúlt két hónapban a bankszámlákra érkező állampapír-kamatok is a bankszámlákon hevernek, ugyanis nem fektette be újra a lakosság a kifizetett hozamot.

A hitel- és betétállomány közötti különbség ismét növekedésnek indult:

- január végén 10 167 milliárd forintnyi hitel és 11 996,4 milliárd forintnyi betét volt a háztartásoknál, ez mindössze 1 829,4 milliárdos különbséget jelent,

- február végén a jegybanki statisztika alapján 10 192 milliárd forint hitel és 12 434 milliárd forintnyi betét volt a lakosság tulajdonában, a kettő közötti különbség pedig ismét kétezer milliárd forint felé emelkedett, ami mindenképp pozitív tendencia.

Kérdés, hogy milyen fordulatok várhatók még az idei évben, hiszen könnyen abbamaradhat a javulás, amit a hitel-betét arányban láthattunk az év második hónapjában.