Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

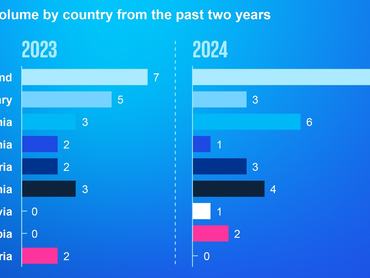

Nagy aktivitás mutatkozik Közép-Kelet Európában a megújuló energia tranzakciós piacán, a felvásárlások száma a termelő, tároló és a hibrid kapacitások piacán is emelkedőben van. 2023-ban a régióban 46 tranzakciót bonyolítottak le sikerrel a befektetők, ez a szám 2024-re 59-re emelkedett.

A célterületek közül kiemelkednek a napenergia kapacitások, de feljövőben van a szélenergia, mert ebben sokan a természeténél fogva ciklikus napenergia kapacitásokat jól kiegészítő eszközt látnak az villamosenergia-termelésben.

Ennek megfelelően a naperőműveket tartalmazó tranzakciók száma mindkét évben meghaladta a megkötött ügyletek 50 százalékát, a szeles erőműveké azonban 31-ről 39 százalékra nőtt a víz- és biogáz erőművi projektek, illetve a tároló kapacitások kárára, amiben természetesen ez utóbbiak korlátozott kínálata is szerepet játszik.

A régió legnagyobb tranzakciós piaca – méreténél fogva is – Lengyelország, de méretükhöz képest jól szerepelnek ezen a piacon a balti államok megújuló energia kapacitásai, mert a térség nemrég vált le az örökölt orosz villamosenergia-hálózatról és csatlakozott a nagy európai villamos energia átviteli rendszerhez, ami új perspektívát nyitott a fejlesztések előtt.

A befektetők erős keresletét több tényező is támogatja. A pénzügyi befektetők elsősorban a magas hozam lehetőségét látják bennük, de fontos szempontjuk, hogy az erőművek jó portfólió diverzifikációs eszköznek tekinthetők. Emellett a megújuló kapacitások beleillenek a legújabb jogalkotói trendekbe (ESG), és pozitív képet festenek az ilyen energiaforrásokat használó, illetve megújuló energiát étékesítő vállalkozásokról. A szakmai befektetők inkább az energiafüggetlenséget és a stabil termelést keresik a megújulókban is, ami különösen keresetté teszi a szeles és hibrid kapacitásokat, valamint a tárolókat, de náluk is fontos szempont a szabályozói megfelelőség és a reputációs előny.

Hátráltató tényező a megújuló piacon a hatósági átvételi árak változása körüli bizonytalanság és általában a szabályozói környezet bizonytalansága, az energiaárak kilengései és az ezt egyébként kiiktató PPA-szerződések vártnál lassabb térnyerése.

A fizikai és a virtuális PPA-k, azaz a tényleges szállítást tartalmazó, vagy a fizikai szállítással egyáltalán nem számoló hosszútávú villamos energiavásárlási szerződések elvben a vevőknek és az eladóknak is védelmet jelentenek az áramárak kilengéseivel szemben. A szakma – különösen az orosz-ukrán háború kitörését követő kilengések idején – nagy várakozásokkal tekintett a PPA-kra, de a konstrukció a várakozásoknál lassabban nyer teret, mivel nincs egységes piaca, így hiányzik mögüle az a transzparencia, ami a széleskörű elterjedés feltétele lenne.

A magyar piac a régió egészéhez hasonlóan élénk annak ellenére, hogy a magyar államnak 2023 vége óta elővételi joga van a naperőművi kapacitásokra. Ezt a bevezetéskor sokan úgy interpretálták, hogy könnyen kedvét szegheti a potenciális befektetőknek, ez azonban nem következett be: 2024-ben ugyan kettővel kevesebb tranzakció zárult le idehaza, mint egy évvel korábban, de több új projekt is előkészítés alatt áll, és 2025 legelején is gazdát cserél már egy nagyobb naperőművi kapacitás.

A magyar piacon a tipikus tranzakcióban a vevő magyar, az eladó általában külföldi fél, és jellemzően egy már üzembe állt erőmű vált tulajdonost. A még meg nem épített, de megtervezett, engedélyezett, és megfelelő ingatlannal is rendelkező, úgynevezett ready to build (RTB) státuszban levő projektek háttérbe szorulásának elsődleges oka, hogy az elmúlt években nagy állami ösztönzőknek köszönhetően nagyon sok kapacitást adtak át, vagyis van kínálat ilyen erőművekből, miközben az új fejlesztések inkább a tároló kapacitások növelése felé mutatnak. Idén azonban akár több ilyen projekt is eladó sorba kerülhet, főleg azok közül, amelyek az új fejlesztések révén tároló kapacitással is rendelkeznek.

2025-ben a KPMG várakozásai szerint a naperőművek piacán a legnagyobb forgalom Romániában, Szerbiában és Horvátországban várható, de élénk forgalmat regisztrálhatunk majd Magyarországon és Lengyelországban is. Ami a szeles erőműveket illeti, a legnagyobb érdeklődés a lengyel, a román és a bosnyák piacot kíséri majd. A geotermikus erőművekben a piaci szereplők az új technológiák megjelenése miatt egyre nagyobb fantáziát látnak, kereslet is lenne rá, de a kínálat a beruházási nehézségek miatt még jó ideig korlátozott maradhat.

(A cikk szerzője Szőlősi Ferenc, a KPMG igazgatója)