Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Az amerikai jegybank szerepét betöltő Fed bizonyos tekintetben hasonlít az Európai Központi Bankra, ahol az eurózóna tagállamainak jegybankelnökeiből áll a kormányzó tanács, a kamatdöntő üléseken ők hoznak döntést. A Fed esetében 12 amerikai államban van a jegybanknak helyi bankja, ezek vezetői, valamint a Fed 7 tagú kormányzótanácsa vesz részt a kamatdöntéseken.

Sokszor szólalnak meg

A 12 helyi Fed-elnök esetében ugyanakkor előfordul, hogy valamelyikük nyilatkozik saját várakozásairól, és ez kissé megzavarja a piacot. Most az atlantai Fed elnöke, Raphael Bostic szólalt meg a Yahoo Finance szerint, aki egy kamatcsökkentést vár idén, de nem zárja ki, hogy egy sem lesz, vagy akár kettő is lesz. Szerinte, ha a gazdasági növekedés tovább gyorsul, ami egyébként igen örvendetes, akkor tovább tolódik a kamatcsökkentési ciklus.

Ha viszont gyorsan csökken a most sem magas, 3 százalék alatti infláció és gyengül a munkaerőpiac, akkor indokolt lehet több lépés is. Mindez kissé zavaró, hisz márciusban még 3 további kamatcsökkentést vélelmeztek a jegybankárok, és úgy tűnik, hogy megzavarja és felfokozza a várakozásokat az, hogy a monetáris politikáról döntő tagok időnként saját egyéni véleményükről számolnak be.

Európai és hazai jegybanki gyakorlat

Ez máshol nem jellemző: az eurózónás országok jegybankelnökei csak ritkán nyilvánítanak véleményt a kamatdöntő ülések között, és akkor sem konkrét várakozásaikat fogalmazzák meg, hanem legfeljebb a főbb irányokról tesznek megjegyzést. A Magyar Nemzeti Bank monetáris tanácsának tagjai pedig gyakorlatilag sosem nyilatkoznak erről: a tanács az üléseken meghallgat mindenkit, majd a különböző vélemények alapján közös döntésre jutnak.

Ezt egységesen kommunikálják, és a következő ülésig legfeljebb a jegybank alelnöke vagy elnöke tesz megjegyzést a kérdésben, ha ezt szükségesnek ítéli, de ez is ritkán történik meg. Így a monetáris politika nem válik örökös találgatások céltáblájává, míg a helyi Fed-elnökök nyilatkozatai alapján olyan érzésünk lehet, mintha egy tippmix játék zajlana, ami a világ legnagyobb jegybankja esetében nem túl szerencsés, hisz a világ egész pénz-, és tőkepiacára kihat.

A gazdaság köszöni, rendben

Minden egyes inflációs vagy munkanélküliségi adat után hatalmas lendületet vesz ez a folyamat, túl sokat foglalkoznak vele a piaci résztvevők, miközben az egész kérdés jelentősége rövid távon kisebb, mint amekkora lélektani hatást kivált az örökös találgatás. Az amerikai gazdaság kiváló állapotban van ahhoz képest, a gyors infláció visszaszorult, és nyilván nem egyből áll be a jegybanki célra, miközben a gazdaság jó ütemben növekszik.

A részvénypiac viselkedése ezt vissza is igazolja, hisz folyamatos emelkedés zajlik. Nem kizárt persze, hogy a jegybankárok épp ettől ijedtek meg: ha túl nagy a részvénypiac lendülete, akkor túl nagy lehet a korrekció, a visszaesés, ugyanakkor ezek az üzenetek önmagukban nem feltétlenül hűtik a piaci lelkesedést.

A fő üzenet

Múlt pénteken több helyi Fed elnök is nyilatkozott, ugyanakkor ami a legfontosabb, az egész intézmény elnöke, Jeremy Powell annyit közölt, hogy nem változott a véleménye. Vélhetően kevésbé zavarná össze a piaci résztvevőket, ha csak a kamatdöntő üléseken fogalmaznák meg a várakozásokat, a köztük lévő 6 hét nem olyan hosszú idő, hogy célszerű legyen beszélni róluk, és akkor is elég lenne, ha csak Powell nyilatkozna.

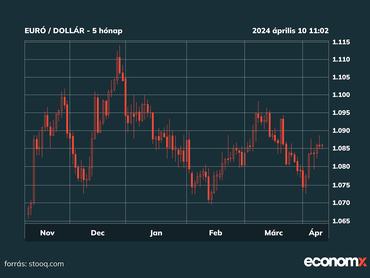

A helyzet érdekességét mutatja, hogy az örökös véleményváltozásokra most már a dollár árfolyama sem igazán reagál: ha tényleg arra számítana mindenki, hogy az amerikai kamat hosszan magasan marad, az európai pedig hamar csökkenni fog, megugrana a dollárárfolyam. Ennek azonban nyoma sincs: a nagy, meghatározó piaci résztvevők csak a kamatdöntő üléseken elhangzottakat veszik figyelembe. Amint a grafikonon is látható, az elmúlt 5 hónapban az euró/dollár árfolyam egy nem túl széles sávban mozgott, határozott irány nélkül.