Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

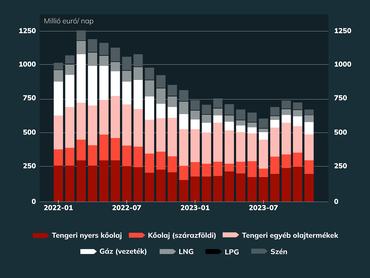

Oroszország 42 százalékkal kevesebb gázt exportált 2023-ban, mint az ukrajnai invázió előtti időszakban, aminek leglátványosabb eleme, hogy az európai piacon 120 milliárd köbméterrel (bcm) csökkent az orosz nyersanyag. A Gazprom több mint 100 milliárd köbméterrel csökkent éves termelése pedig azt bizonyítja, hogy az Európában el nem adott gázt máshol sem tudták értékesíteni.

A rendkívül magas árak úgy működtek, ahogy kell: a TTF, Európa benchmark gáztőzsdéje, átvette a JKM, a kelet-ázsiai benchmark prémium helyzetét, a felborult kereslet-kínálat pedig hamar egyensúlyba került. Ezzel szemben Oroszország képtelen volt hasonló ütemben és arányban alternatív vevőt találni gázkincsére. A Gazprom megroggyant a piacvesztése miatt, 2022 nyara óta nem tudja kedve szerint rángatni az európai árakat. Ráadásul gáztermelése 2022-ben 20 százalékkal esett vissza a korábbi évhez képest, 412 milliárd köbméterre. A privát kézben levő Novateknek sikerült növelnie részesedését az EU-ban, exportvolumene stabil maradt a háború óta. A következő években viszont alacsony gázárak, nemzetközi szankciók között, és növekvő kínálati versenyben kell bizonyítania.

Moszkva geopolitikai érdekérvényesítési eszköztárának régóta központi eleme az energiafegyver, ezért nyilvánvaló, hogy a drámai átrendeződés az eurázsiai gázpiacon új orosz stratégiát von maga után. Két lehetséges út van: új vezetékek vagy a meglévők bővítése a szomszédos régiók felé és a globális kereslet elérése LNG-n keresztül.

Év végén leállhat az ukrán tranzit

2024 végén lejár az ukrán tranzit szerződés, ami a jelenlegi helyzetben erősen kétségessé teszi, hogy 2025-től kezdve továbbra is érkezik-e majd földgáz a háborús területen keresztül. Így az EU, egyben Magyarország, csak a Török Áramlaton keresztül tud majd vezetékes orosz gázhoz jutni a jövőben. Ez egyébként egybevág a török ambíciókkal, miszerint Ankarának regionális gáz hub-bá kell válnia. Egy török gáz hub azzal kecsegteti a Kreml-t, hogy a gázról le lehet mosni a Gazprom „brand”-et, és sikerül továbbadni Európának.

Bár Oroszország régóta kacsintgatott Kelet felé, az első összeköttetésre a kínai piaccal csak a Krím annektálása utáni geopolitikai helyzetben szánták rá magukat, ez lett a Szibéria Ereje I. vezeték. Maga a vezeték 2019-ben készült el, de teljes kapacitással csak jövőre fog működni, 2023-ban 23 milliárd köbmétert szállítottak rajta. Ez persze eltörpül az Európát az orosz gázmezőkkel összekötő vezetékhálózat mellett. Ugyanakkor tervben van egy második vezeték építése is.

A Szibéria Ereje II. elől azonban jelentős akadályokat kell elgördíteni, annak ellenére, hogy orosz oldalról már elkészült a megvalósíthatósági tanulmány és a mongol szakasz építése akár idén is elkezdődhet. Az viszont igencsak jelzésértékű, hogy orosz félről hajlandóak nekikezdeni egy ilyen kaliberű gigaprojektnek, anélkül, hogy Pekingtől bármilyen hivatalos vételi elköteleződést kicsikarjanak. De még ha sikerül is megállapodni és menetrend szerint elkészül a beruházás, a teljes kapacitás kihasználására csak a 2030-as évek közepén lehet számítani.

A Gazprom számára egyébként némi könnyebbséget is jelent gázexportjának esése. A termelést a régi, magas nyereségküszöbbel működő mezőknél fogják vissza, új beruházásra pedig nincs szükség rövid távon. Így az upstream szegmensből a midstream (vezeték építés és üzemeltetés) felé lehet komolyabb forrásokat átcsoportosítani.

Globális LNG piac

Az orosz-ukrán háború eszkalációja óta az LNG piac némi kivétellel szankciómentes maradt, legalábbis vétel-eladás szempontból. Így a Szakhalin-2 és Jamal terminálokról zavartalanul elérik a tankerek az EU-s, japán és koreai kikötőket. A 2023-ban nagyjából 20 milliárd köbméter, a teljes export fele, érkezett Európába.

Mivel a cseppfolyós földgáz piaca, a kőolajhoz hasonlóan globális, ez a leglogikusabb út Oroszország számára, hogy kitörjön az európai kereslet-kínálat kölcsönös függőségből. Nem véletlen tehát, hogy ezen a téren rendkívül ambiciózus tervei vannak.

A Novatek, jelenleg a legnagyobb LNG exportőr, és a Gazprom asztalon lévő projektjei összesen 80 bcm új exportkapacitást adnának, bár ezek megvalósulása pénzügyi és technikai szempontból is kérdéses. A szankciók ezen a téren csak közvetetten, de igencsak érzékenyen hatnak – a nyugati technológia hiánya ugyanis komoly akadályt jelent az orosz LNG szektornak, mely egyre inkább belső forrásokra és innovációra kell hagyatkozzon. Mivel a kínai állami energiavállalatok amúgy is jelen vannak az orosz gázpiac upstream szegmensében, nem lenne meglepő, ha mind logisztikában, mind pedig technológiában és pénzügyekben is elmélyülne a szerepvállalásuk.

Oroszország kényszerpályán

A 2020-as évek második felében jelentős kínálati likviditás érkezik majd az LNG piacra, így feltételezhető, hogy a prémium keresleti piacokon (Európa, Távol-Kelet) verseny alakul ki az eladók közt. Az elmúlt években mind az Egyesült Államok, Katar és Ausztrália is agresszív terjeszkedésbe kezdtek földgázkivitelükkel, így a feltörekvő oroszoknak kemény, tőkeerős riválisokkal kell szembenézni. Kérdéses tehát, hogy az új orosz exportkapacitások hol találnak majd vevőre – ebben a helyzetben az EU könnyedén lecserélheti a most még csordogáló orosz LNG-t. Nem lenne meglepő, ha a Kreml a Globális Dél fejlődő országai felé fordulna, ahol versenyképes árakkal politikai befolyást is építhet, ezzel csökkentve diplomáciai elszigeteltségét. Ehhez viszont hozzátartozik a gyengébb vásárlóerő és gazdasági-politikai kiszámíthatatlanság.

Az orosz gázexportőröknek, legyen vezetékes (Gazprom) vagy cseppfolyós (Novatek), azzal is meg kell barátkozni, hogy a volumenek növekedése a háború előtti szintre nem feltétlen jelenti a bevételek hasonló arányú növekedését. Bár az energiaválság az egekbe repítette az orosz gáz és olajvállalatok profitját, a 2020-as évek második felében már sokkal alacsonyabb marzs-al kell számolni, mivel a piac várhatóan túlkínálati ciklusba lép a most kivitelezés alatt álló projektek elkészültével. Pont akkor, amikor új megaberuházások finanszírozására lesz szükség, hogy biztosítsák jövőbeni működésüket.

Az orosz Északi-sark jelentősebb szerepet fog játszani, mint valaha: ez alkotja az LNG bázist, illetve itt alakul ki az új hajózási útvonal, mely lehetővé teszi a távol-keleti piacok elérését Afrika vagy a Szuezi-csatorna nélkül.

Még 2022 februárjában, az invázió előtt, Kína és Oroszország megállapodott egy 10 bcm/év-es ellátási szerződésben, mely egy új távol-keleti vezetéken érkezik majd. De ezzel együtt is csak 48 bcm érné el Kínát évente, ami kevesebb, mint csak a Németországba érkező gáz az Északi Áramlaton keresztül. A Szibéria Ereje I vezeték ráadásul nem is a fő Jamal gázmezőket köti össze Kínával, így ennek a gigantikus forrásnak továbbra sincs rövid-közép távon reális felvevője Európán kívül. Ha ehhez hozzávesszük Szibéria Ereje II-t, úgy is csak 100 bcm-nél tartunk, ami szintén kevesebb, mint a hullámsírba veszett Északi Áramlat I-II együtt.

Összességében a legfontosabb következtetés, hogy Moszkva mindenképp más szereplőknek és a világ politikai-gazdasági folyamatainak lesz kitéve gázexportját illetően, még ha irányító szerepben is tetszeleg.

(A cikk szerzője, Fellegi Benjámin a CYEB Csoport portfóliómenedzsere)